El Tesoro capta 4.998 millones y eleva al 3,45% el interés de las letras a seis meses

Los ahorradores redoblan su apetito por la deuda a corto plazo y la demanda de los particulares alcanza los 1.776,6 millones

El Tesoro inaugura el segundo semestre con una emisión de letras. Con el 58,23% de las emisiones brutas ya completadas, el organismo que dirige Paula Conthe sigue ejecutando su programa de financiación. España ha captado 4.998 millones de euros en letras a seis y 12 meses, importe que se encuentra en el rango medio de los 4.500-5.500 millones que se había marcado como objetivo. La demanda conjunta de ambas referencias ha alcanzado los 9.117 millones, una clara muestra del interés que suscita el papel español entre los inversores. De este importe, 1.776,6 millones corresponden a las peticiones de los particulares.

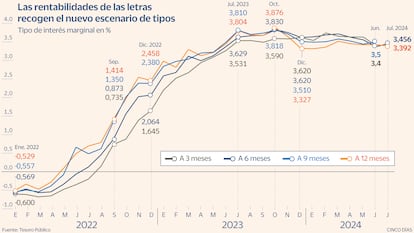

El grueso de la emisión, 3.650,21 millones ha correspondido a las letras a 12 meses. El interés marginal ha experimentado un ligero recorte al pasar del 3,423% al 3,392%, el tipo más bajo desde mayo de 2023. Las rentabilidades han dejado atrás los máximos de finales de 2023, pero esto no pasa factura al apetito de los particulares. Las órdenes no competitivas que corresponden en su mayoría a los minoristas alcanzaron los 1.038 millones, por encima de los 960 millones de la puja de junio.

Mientras las rentabilidades de la letras a 12 meses experimentan un ligero recorte, los rendimientos de la deuda a seis meses suben ligeramente. El Tesoro ha captado 1.347,8 millones en letras a seis a meses al 3,456%, por encima del 3,37% anterior. Para esta referencia la demanda de los particulares ha alcanzado los 738,68 millones, ligeramente por debajo de los 960,23 millones de la emisión de junio. A la espera de la subasta de la próxima semana, las letras a seis meses se confirman como uno de los plazos más rentables. En la colocación de junio, los rendimientos de la deuda a nueve meses fueron del 3,5%, frente al 3,4% de las letras a tres.

Aunque las rentabilidades de la deuda a corto plazo se alejan de los máximos de 2023, la negativa de la banca a mejorar la remuneración del pasivo sigue haciendo de las letras el activo estrella de los ahorradores más conservadores. En la primera mitad de 2024 la demanda de los particulares sobre este tipo de activo superó los 15.300 millones, un 67% más que en el mismo periodo de 2023. Este aumento se explica por el interés de los particulares de subirse a la ola de las letras y las reinversiones de los títulos que vencen.

La rebaja de los tipos de interés ejecutada por el BCE en la reunión de junio han impedido a las letras alcanzar la barrera del 4%. No obstante, los inversores siguen teniendo margen para lograr rentabilidades atractivas sin asumir mucho riesgo. La presidenta del BCE, Christine Lagarde, señaló este lunes en la inauguración del simposio de Sintra que la lucha contra la inflación no ha acabado. En junio la tasa se situó en el 2,5%, una décima por debajo del mes anterior, pero todavía lejos del objetivo del 2%. Más resistencia aún muestra la inflación subyacente que se mantuvo sin cambios en el 2,9%, frente al 2,8% que aguardaba el mercado.

La institución europea no se compromete con una senda de tipos. Es decir, que aunque haya acometido el primer recorte en ocho años, eso no quiere decir que vaya a bajarlos al mismo ritmo que los subió. Los tasas permanecerán altas más tiempo de lo esperado. No obstante, algunas voces en el seno de la institución señalan que no sería descartables otros dos recortes antes de que finalice el año. El BCE está tratando de seguir un camino estrecho, conciliando la incertidumbre inflacionaria y el débil crecimiento. La banquera francesa señaló ayer que el aterrizaje suave de la economía (frenar la inflación sin dañar el crecimiento) no está aún garantizado.

Los analistas de XTB creen que las rentabilidades de la deuda a corto plazo se mantendrá en niveles similares a los actuales en lo que queda de año, pudiendo llegar a repuntar en un futuro no muy lejano. ”Entramos en un momento del año definido por una situación política complicada, con un entorno cada vez más difícil para el futuro de la zona común, con varios partidos políticos que en algún momento se han mostrado reacios a políticas actuales acordadas y que puede ofrecer picos de volatilidad en la deuda. Si la rentabilidad de los bonos crece ante esa incertidumbre y la inflación vuelve a repuntar, sería un escenario especialmente peligroso para aquellos países con altos niveles de endeudamiento”, señalan.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días