Apple: la inteligencia artificial aventura un crecimiento mayor de la demanda

Alcanza máximo histórico y vuelve a ser la segunda compañía del mundo por capitalización. Los analistas prevén que el área de servicios sea un motor para los ingresos; el 65% aconseja comprar

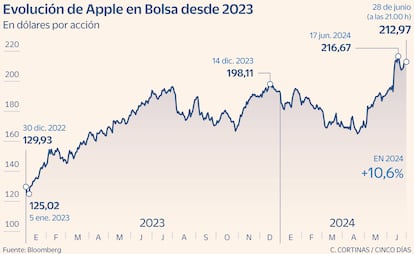

Apple vuelve a ser plata en los mercados; ha recuperado la segunda posición en el mundo por capitalización al alcanzar los 3,27 billones de dólares, superada ligeramente por Microsoft (3,36 billones). El rally de Nvidia, que llegó a colocarse a la cabeza, y su repliegue después ha ido moviendo las posiciones de las tres tecnológicas en las últimas semanas.

Las acciones de la compañía de la manzana –que gana el 10% en el año y ha tocado máximo histórico– han tenido un fuerte impulso en los primeros días de junio coincidiendo con la celebración de la WWDC, la conferencia anual para desarrolladores donde da a conocer las de la temporada. Una que ha calado con especial entusiasmo en el mercado, como no podría ser de otro modo en este 2023, es la inteligencia artificial (IA). “Es alentador el anuncio de las implicaciones financieras de productos que deberían impulsar la demanda, por ejemplo de Apple Intelligence, que deja una oportunidad para una monetización más directa de la IA en el futuro, y que permitirá potencialmente mitigar los costes de los usuarios”, explica un informe de Goldman Sachs.

El banco estadounidense tiene la recomendación de compra y lo argumenta: “El crecimiento de la facturación enmascara la fortaleza del ecosistema de Apple y los ingresos asociados, la durabilidad y la visibilidad. La innovación de productos debería compensar con creces los obstáculos cíclicos a los ingresos de los productos, como una demanda reducida de unidades de iPhone debido a un ciclo de reemplazo más prolongado, y una caída de las categorías de PC y iPad”. Asimismo, considera que “la mayor parte del crecimiento del beneficio bruto en los próximos cinco años debería estar impulsado por los servicios, que tendrían que marcar un punto de inflexión en la narrativa de inversión y respaldar el múltiplo prémium de la compañía”.

Alza de márgenes

Morningstar también vislumbra un futuro prometedor. “Esperamos un mejor 2025 para las acciones con el lanzamiento del iPhone 16 con funciones de IA generativa”, señala. Mientras, aventura un ejercicio fiscal 2024 flojo, “por los vientos en contra de los ingresos del iPhone en China y la ralentización de las renovaciones del dispositivo en todo el mundo”. La tesis de los expertos es que “un mayor mix de productos prémium, como los modelos iPhone Pro, mejorará los márgenes brutos a medio plazo”. Respecto al papel de la inteligencia artificial, Morningstar concreta que “las funciones iniciales que se beneficiarían serían el asistente de voz Siri, los mensajes y el navegador Safari de Apple”.

Por su parte, Citi no espera que “las funciones de IA de Apple sean significativamente diferentes de lo que hacen sus pares”, pero resalta que “tiene una ventaja única cuando se trata de IA generativa. La empresa controla su propio diseño de silicio con un ecosistema integrado de hardware, software y servicios, lo que les proporciona una buena posición para empezar”, indican los analistas.

Los más de 2.000 millones de dispositivos que Apple tiene en el mundo proporcionan un mensaje claro para Citi: “Tiene una gran base de usuarios con una enorme cantidad de datos para optimizar su experiencia. Mientras tanto, la privacidad y la seguridad se han convertido en una de las mayores preocupaciones cuando se trata de modelos de IA generativa, y Apple es conocida por tomarse la privacidad más en serio que sus competidores”.

El área de servicios es igualmente el punto fuerte de Apple bajo la visión de Bank of America (BofA), donde espera un incremento de la facturación del 14% para 2024. “Apple Intelligence impulsará un mayor crecimiento de los servicios”. “Consideramos que la IA conversacional con contexto y privacidad es clave para la monetización de la base instalada de dispositivos Apple a lo largo del tiempo con más productividad, aplicaciones de mayor precio, mayores suscripciones y pagos de los mismos”.

Bank of America es una de las firmas que más valoración otorga a las acciones: 230 dólares, un 8% más que su nivel actual, frente a un objetivo medio del mercado de 210,10 dólares, que está por debajo de su cotización actual; recomienda comprar, como la mayoría de los analistas (65% del total). El 28,3% opta por mantener y el 6,7%, por vender.

Dividendo al alza y subida de la acción del 250% en cuatro años

Evolución. La carrera alcista y continuada de Apple arrancó con los mínimos de la pandemia marcados a finales de marzo de 2020; desde entonces, la acción ha subido el 250% y ha sido la primera empresa en superar los tres billones de dólares de capitalización, que mantiene en la actualidad. Esta valoración supone más de dos veces la que tienen todas las cotizadas del Ibex. Apple es la segunda empresa de mayor peso del Nasdaq 100, del 8,4%, por detrás de Microsoft (8,75%). El de Nvidia es del 7,64% y el de Amazon y Broadcom supera el 5%.

Retribución. La compañía acaba de anunciar el mayor programa de recompra de acciones (110.000 millones de dólares) y ha repartido entre sus accionistas un dividendo en efectivo de 0,25 dólares en mayo, que supone un incremento del 4% y el mayor pago de los realizados en los últimos cuatro años.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días