Acciones con apellido: la salida a Bolsa de Puig refuerza las empresas familiares en el Ibex

La compañía catalana se convertirá en la tercera mayor cotizada bajo el control de una familia. Los clanes familiares tienen la mayoría en ocho empresas del índice, y sus participaciones valen 110.000 millones

Es 2003. Un grupo textil español que apenas lleva dos años cotizados en Bolsa anuncia un ambicioso plan de apertura de tiendas en un año en el que sus ventas han flaqueado. Los mercados castigan la cotización. “Es fácil imaginarse la conversación entre José María Castellano y Amancio Ortega: Castellano probablemente le advirtió de que si hacían el cambio la cotización bajaría, y Ortega, que tenía la mayoría de la compañía, probablemente le diría: ‘Bueno, y a mí qué”. El profesor del IESE Josep Tàpies especula así, entre risas, con cómo pudo ser el debate entre el fundador y dueño de Inditex y su histórico consejero delegado, un ejemplo de cómo la cotización en Bolsa aflora dos visiones opuestas: la visión largoplacista propia de la empresa familiar y la esclavitud diaria de unos mercados siempre impacientes.

Una tensión que, en el caso de Inditex, se resolvió de forma virtuosa: más de 20 años después, es la mayor empresa de la Bolsa española y uno de los líderes mundiales indiscutibles de su sector. A este reto se enfrentará a partir del viernes que viene Puig, que llega al Ibex para apuntalar la posición de las empresas familiares en el índice. Con su salida, la compañía catalana se convertirá presumiblemente en la tercera mayor cotizada en España controlada por su familia fundadora.

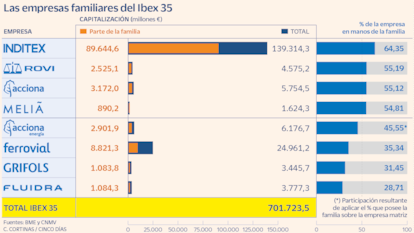

Puig se une a las ocho empresas del Ibex que permanecen bajo control, en mayor o menor medida, de sus familias fundadoras: Inditex es la más grande, con los Ortega al mando. La siguen muy de lejos los Del Pino con Ferrovial —que, aunque tiene su sede en Países Bajos, sigue cotizando en el índice español—, los Entrecanales con Acciona (y su filial Acciona Energía, que vale más que la matriz) y los López-Belmonte con la farmacéutica Rovi. En el lado bajo de la tabla, se encuentran las cuatro familias fundadoras de Fluidra, los polémicos y homónimos Grifols y los hoteleros Escarrer, fundadores de Meliá.

El desembarco en los parqués de la compañía familiar catalana es la mayor oferta pública de venta que se hace este año y ha generado una fuerte demanda entre los inversores. La fabricante de perfumes no solo aporta un olor diferente al grupo de empresas familiares, sino a un índice poco diversificado: con la notable excepción de Inditex, el Ibex está dominado sobre todo por bancos y energéticas. Empresas que son en buena parte grandes financieras. Esta poca diversidad no es la mejor publicidad para los fondos de Bolsa española, que están en peligro de extinción: el dinero que manejan se ha reducido a la mitad desde 2014.

Todas estas familiares han tenido que pasar por el mismo proceso que Inditex, y que le toca ahora a Puig: aprender a conjugar los ritmos de la Bolsa con los del árbol genealógico. Los mercados, con todo, terminan por agradecer la visión a futuro: “Muchos inversores prestan especial atención a si una compañía tiene un componente familiar, debido a que históricamente el desempeño en Bolsa de este tipo de empresas lo ha hecho mejor que las que no tienen una familia detrás”, apunta Joaquín Robles, analista de XTB. En los últimos cinco años, la media del rendimiento de las ocho empresas familiares del índice ha superado con creces al del índice en el que cotizan: mientras que estas se han revalorizado casi un 60% de media en este periodo, el Ibex apenas ha subido más de un 16%.

La alegría, como es normal en un grupo cuyo único punto en común es el carácter familiar, ha ido por barrios: la participación de Rovi en la producción de vacunas contra el covid ha hecho que prácticamente cuadruplique su valor en este mismo plazo de cinco años. El covid, que disparó la valoración de la farmacéutica, es el causante de la caída de Meliá (-16%), que vio cómo la pandemia golpeaba al turismo. Caso aparte es Grifols, ejemplo de la inseguridad que genera un excesivo control familiar a los inversores, y que se deja un 65% de su valor en el último lustro. Fluidra, líder mundial en piscinas, lo ha doblado en este tiempo.

Buen gobierno

El carácter familiar también conlleva peligros. Y por eso Grifols es un ejemplo a tener en cuenta para Puig. La visión a largo plazo de las empresas familiares —”que miden el tiempo en generaciones”, según Tàpies— tiene una contraparte negativa: “Esto no está exento de problemas y en ocasiones puede llevar también a conflicto de intereses si la estructura de propiedad no es clara y no se diferencia entre la sociedad holding familiar y la empresa cotizada”, advierte Robles en referencia a las polémicas que han afectado a las sociedades accionistas de la firma catalana de hemoderivados: “Ha ocurrido recientemente con Grifols y hace que salten las alarmas con Puig, pero no tiene que ser la norma”.

El salto a Bolsa obliga a todas las compañías, pero especialmente a las familiares, a hacer los deberes: las empresas, vigiladas por la Comisión Nacional de los Mercados de Valores y por sus accionistas, tienen que cumplir con una serie de criterios de buen gobierno corporativo y de estricta presentación de resultados. Es un salto que puede complicarse para organizaciones acostumbradas a un control a menudo arcaico. Un cambio que, para Tàpies, no es necesariamente la “etapa final de profesionalización”. El también titular de la cátedra de empresa familiar del IESE pone de ejemplo a Mercadona, una empresa familiar y “extremadamente profesional”.

Ni conseguir financiación es la única razón para salir a Bolsa, ni negarse a dar el salto es un techo a su crecimiento. Como apunta Tàpies, compañías como la de Juan Roig generan un cash flow suficiente como para no tener que lanzarse a los mercados a por dinero. Aquí es donde entra otro de los factores para que una empresa familiar dé el salto a los parqués: a cada generación, el capital de los fundadores se va diluyendo entre sus herederos, y una salida a Bolsa “les da una salida menos traumática a aquellos que estén menos comprometidos con la empresa”, subraya Tapiès.

En las ocho empresas familiares del Ibex, los fundadores tienen una participación media del 40%, lo que supone 110.000 millones en acciones (para un índice que capitaliza algo más de 700.000 millones). Los Ortega son los que poseen una parte más importante y menos diluida: Amancio Ortega controla algo más del 59% y su hija Sandra, más de un 5%. Los Entrecanales tienen, a través de dos sociedades, algo más de la mitad de Acciona —y, por extensión, un porcentaje algo menor de su filial—. Más diluida está Fluidra (un tercio de la cual pertenece a cuatro familias diferentes) o Ferrovial, donde la familia Del Pino se reparte un 35%. Rafael del Pino, hijo del fundador y presidente de la compañía, es primer accionista con un algo más de un 20%, y le sigue su hermana María con un 8%. Para blindar el poder de la familia, Puig ha convertido el 20% del capital en acciones B, con un valor nominal cinco veces inferior y menos derechos de voto.

En el folleto de salida a Bolsa, la compañía señaló que el desembarco en los parqués traería “disciplina”. “Las dificultades pueden aparecer, especialmente en la transición entre generaciones. La búsqueda de un liderazgo, la falta de entendimiento, una pérdida de pasión...”, señalaba en una entrevista al FT su presidente, Marc Puig. El reto no será menor. No necesita irse a ficciones como Succession (HBO) para encontrar ejemplos de discrepancias intrafamiliares que mueven millones. Los tiene el índice del que participará: siete años después de la muerte del fundador, los hermanos Del Pino decidieron romper el pacto parasocial que tenían para controlar Ferrovial. Y, el año pasado, Leopoldo Del Pino, verso suelto de la familia, rechazó públicamente la decisión promovida por su hermano mayor de trasladar la compañía a Países Bajos.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días