El oligopolio bursátil llega a Europa: los super 7 contra los 7 magníficos de Wall Street

Gigantes europeos como Novo Nordisk, ASML o LVMH intentan plantar cara a los gigantes tecnológicos de Wall Street con el reclamo de los dividendos y ratios más baratos

La Bolsa se ha convertido en el reino de los grandes valores. Un flujo incansable de dinero tiende a concentrarse cada vez más en un puñado de grandes compañías, líderes en sus respectivos negocios, con una sólida perspectiva de crecimiento en beneficios y márgenes y, en gran parte de los casos, enfocadas en el que va a ser de forma indiscutible el negocio del futuro, la inteligencia artificial. Ya es el negocio del presente, tal y como demuestra Nvidia, el valor que reina en la Bolsa mundial tras un alza meteórica del 530% desde principios de 2023. En esta ocasión, y a diferencia de burbujas del pasado, el rally se asienta en un beneficio de 29.760 millones de dólares e ingresos que crecen al 126% interanual, hasta los 60.922 millones de dólares.

Los gigantes tecnológicos de Wall Street, encabezados por Nvidia, están siendo el motor de los renovados máximos históricos de sus índices, en un ascenso que retroalimenta la toma de posiciones en estos valores. En esta semana, el Dow Jones, el S&P y el Nasdaq han alcanzado récords sin precedentes, una fiesta a la que también se suma el europeo Stoxx 600 y que consolida la tendencia del momento, la de subirse al carro de los triunfadores, que tienen en sus manos el rumbo del conjunto del mercado.

Los siete magníficos de Wall Street –Nvidia, Amazon, Microsoft, Alphabet, Apple, Meta y Tesla– son responsables de un tercio de la subida del S&P 500. Y la Bolsa europea también está replicando este grado de concentración a un ritmo y con una intensidad incluso más extrema que la de Wall Street. Según apuntan desde Citi, los cinco valores con más peso en el índice MSCI Europe han aportado históricamente el 25% de las ganancias trimestrales de este índice, por debajo del 45% que recae sobre los cinco valores de más peso en el índice MSCI US. Pero en lo que va de año, esos cinco valores son responsables del 45% de la revalorización del MSCI Europe.

Para el banco estadounidense, si ese nivel de concentración en la Bolsa europea continúa, se abre un potencial de revalorización para este mercado del que se van a beneficiar en primer lugar lo que ha bautizado como el grupo de los super 7, una réplica de los siete magníficos de Wall Street, con un componente tecnológico mucho menor pero con la ventaja de cotizar a ratios más asequibles. “Nuestros super 7 europeos son más baratos que los siete magníficos, ofrecen márgenes de un atractivo similar y han evolucionado un 70% por debajo de los siete magníficos desde principios de 2023, lo que deja margen para las subidas”, aseguran en Citi.

La concentración de la Bolsa europea en un puñado de grandes valores avanza más rápido que en EE UU

Los elegidos de Citi son Novo Nordisk, ASML, LVMH, SAP, Schneider, Richemont y Ferrari. Sector farmacéutico, industrial, automovilístico y lujo, con una representación muy inferior del tecnológico. De hecho, la ausencia de gigantes de la tecnología en Europa –con la única excepción de ASML– es un lastre frente a EE UU en términos bursátiles y también de competitividad. “Nvidia es el líder global en inteligencia artificial, no cabe duda. Aunque ahora no entraría en este valor ni cargaría con más acciones la cartera”, explica Flavio Muñoz, asesor del fondo Renta 4 Multigestión Andrómeda Value Capital, especializado en tecnología y con una exposición superior al 90% al mercado de Estados Unidos.

Para quien quiera invertir en tecnología, los gestores coinciden en que las oportunidades están en Wall Street, aunque la Bolsa europea también tiene líderes globales que ofrecer al inversor. Goldman Sachs ha elaborado otra lista con los valores que pueden servir de réplica a las compañías de moda en Wall Street. Se trata del grupo que ha bautizado como granolas, el acrónimo que mezcla las iniciales de GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oreal, LVMH, Astrazeneca, SAP y Sanofi. De nuevo, una reducida representación de valores tecnológicos –ASML, el fabricante holandés de equipos de fotolitografía que provee a la industria de los semiconductores, y la empresa de software alemana SAP– junto a farmacéuticas y sector del lujo.

Para Goldman Sachs, el grupo de los GRANOLAS puede beneficiarse del auge estructural de la gestión pasiva, y por tanto de las entradas de dinero de los fondos cotizados en estos valores que dominan los índices bursátiles, y también de la baja liquidez del mercado bursátil europeo, un factor más que dirige al inversor hacia este tipo de compañías de gran capitalización. Así, Goldman recuerda que el volumen diario de negociación es 14 veces superior en el mercado estadounidense que en el europeo. Incluso haciendo una comparativa más ajustada, que filtre el efecto de unas capitalizaciones superiores en Wall Street, el volumen que se negocia diariamente en EE UU es cinco veces superior al del mercado europeo para una misma capitalización bursátil.

Estas grandes compañías europeas tendrían a su favor, según Goldman, una mayor liquidez, unos dividendos sostenibles –frente a los pagos incipientes que empieza a hacer entre los siete magníficos Meta y que se espera hagan Alphabet y Amazon– y también unos ratios de cotización más atractivos que los gigantes de Wall Street. Los Granolas cotizan con un descuento del 30% respecto a los siete magníficos, aunque con una prima del 60% respecto al conjunto del mercado bursátil europeo.

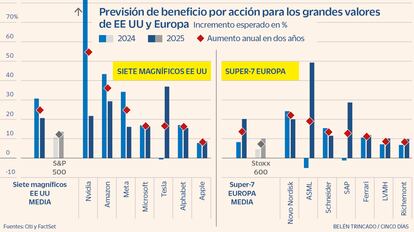

Citi también alude al descuento de sus super 7 europeos, si bien reconoce que las perspectivas de crecimiento del beneficio por acción son menores que las del septeto magnífico estadounidense. Así, la expectativa de aumento del beneficio por acción de los siete magníficos para los dos próximos dos años es del 25% anual –frente al 12% anual del conjunto del S&P–, mientras que para los super 7 europeos la previsión es de un incremento del 15%, que duplica a lo esperado para el conjunto del mercado europeo. Nvidia lidera el ránking con un alza esperada del beneficio por acción este año del 60%, mientras que el líder por crecimiento de esta rúbrica en 2025 sería la holandesa ASML, con un alza del 50% según los cálculos de Citi y el consenso de FactSet.

Citi también señala otro elemento en principio desfavorable para los super 7: su mayor exposición a China, una economía en desaceleración, frente a la menor exposición internacional de los siete magníficos. Para el grupo europeo, el 76% de sus ingresos procede de fuera del continente, mientras que en el grupo de líderes estadounidenses, el 47% de los ingresos llega de fuera del país.

El creciente grado de concentración tanto de la Bolsa europea como de la estadounidense en manos de un puñado de grandes valores es además un factor de inquietud entre parte del mercado, que conecta también con el temor a una posible burbuja en la inteligencia artificial, un miedo que comparte el 40% de los gestores de fondos, según la última encuesta realizada por Bank of America.

Para Flavio Muñoz, “no habrá una corrección fuerte en la inteligencia artificial hasta que la demanda se enfríe. Nvidia no va a caer un 30%”. Y añade que aún no se dan las condiciones para un enfriamiento de esa demanda: que surjan diseñadores de tarjetas gráficas al nivel de Nvidia –un proceso que según Muñoz puede durar al menos dos años– y que las fuertes inversiones en la IA no se traduzcan en aplicaciones y servicios rentables. En su opinión, en la segunda mitad de este año se comenzará a ver si se cumplen o no las fuertes expectativas.

“Hoy día en el mercado se invierte en gran medida siguiendo la moda del momento, el aquí y ahora. Es lo que está sucediendo con la inteligencia artificial, aunque no pensamos que se trate de una burbuja”, añade Jorge Fuentes, gestor de renta variable internacional de Bestinver.

En cuanto al riesgo de que el alto grado de concentración del mercado desemboque en una corrección, Citi considera que no tiene por qué. Reconoce que puede acentuarse la volatilidad pero apunta a que, según lo visto en el pasado, los momentos de mercado en que un grupo reducido de valores ha sido el motor de las subidas han dejado revalorizaciones adicionales.

La incertidumbre económica

Bank of America, otro gigante de la inversión estadounidense, mantiene en cambio su visión negativa de la Bolsa europea y recomienda infraponderar valores cíclicos en favor de los defensivos. Más allá de tendencias sobre tecnología o del tirón de los grandes valores, en Bank of America creen que va a pesar demasiado el impacto de las alzas de tipos de interés en el crecimiento europeo, y por tanto en las cotizaciones bursátiles. “El mejor punto de entrada para la renta variable es cuando el potencial de recuperación es abundante, pero los indicadores clave sugieren que estamos a finales del ciclo”, señalan en el banco estadounidense.

En Bestinver también optan por cierta prudencia y están reforzando la cartera con valores de perfil más defensivo. “Hemos comprado compañías defensivas por si acaso. Nos gustan por ejemplo Heineken y Roche y GlaxoSmithkline, farmacéuticas en un sentido más tradicional y a las que el mercado ha dado de lado”, explica Fuentes. En una Bolsa en modo comprador, aunque sea a precios caros, también quedan quienes buscan oportunidades en los negocios de siempre.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días