El fantasma de la última milla contra la inflación borra las ganancias de la deuda de los últimos tres meses

Los inversores retrasan a julio las previsiones del primer recorte de tipos de la Fed; el bono de EE UU a 10 años sube un punto porcentual en dos meses

La tozudez de los precios en Estados Unidos ha añadido varios jarros de agua fría a las esperanzas de gestores e inversores sobre una eventual bajada de los tipos de interés en marzo. El IPC estadounidense creciendo al 3,1% en enero da rienda suelta a los más agoreros sobre la última milla de la desinflación hacia el objetivo del 2% marcado por la Reserva Federal y ha terminado de socavar las apuestas más optimistas de la banca de inversión sobre los recortes de las tasas. El principal efecto secundario, más allá de los altibajos de la Bolsa, es que se ha borrado de un plumazo la recuperación de los precios de la deuda acumulada en los últimos tres meses.

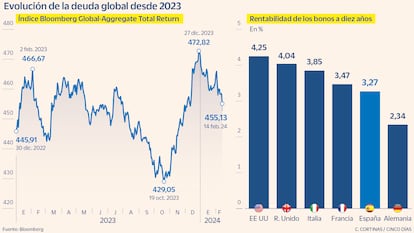

En lo que va de año el índice de deuda global de Bloomberg, que incluye las emisiones corporativas y soberanas mundiales, acumula una caída del 3,45% y borra las ganancias que venía acumulando desde la pasada reunión de la Reserva Federal de diciembre. Desde los máximos de ese mes, el recorte es del 3,7%. La rentabilidad de la deuda de EE UU a diez años, que se mueve de forma inversa a su precio, ha escalado al 4,28%, 40 puntos básicos sobre el 3,88% con el que arrancó el año, pero aún muy lejos del 5% que llegó a rozar a mediados de octubre, cuando el mercado aún ponía en precio una subida adicional de los tipos antes de que finalizara 2023. De igual forma se comportan los rendimientos de la deuda soberana de la zona euro, con el bono alemán a una década en el 2,36%, frente al 2,02% con el que inició el año, mientras que el español con vencimiento en 2034 cotiza en el 3,28%, por frente al 2,99% al que cerró 2023.

El IPC estadounidense cerró enero dos décimas por encima de las estimaciones del consenso de analistas, que lo situaban en el 2,9%, mientras que la inflación subyacente se mantuvo en el 3,9%, el mismo nivel que el mes previo. En dato mensual el incremento de los precios fue del 0,3%. Con los tipos de interés de Estados Unidos en máximos de 22 años, en la banda del 5,25%-5,5%, los gestores escrudiñan cualquier dato macro o comparecencia del presidente de la Reserva Federal, Jerome Powell, o de cualquiera de los miembros del Comité Federal de Mercado Abierto (FOMC) en busca de mensajes sobre cuándo llegará el ansiado recorte de tipos de interés. Un inicio de los descensos para el que han aumentado ahora las probabilidades de julio. En el caso de Barclays, sus analistas han retrasado el primer descenso de las tasas en EE UU de mayo a junio y apuntan a tres recortes de 25 puntos básicos, en junio, septiembre y diciembre, que situarían del precio del dinero en la banda entre el 3,5% y el 3,75% a finales de 2025.

De esta forma, la última milla de la desinflación está poniendo a prueba las carteras de los gestores, tanto de deuda como de renta variable. Desde Admirals apuntan que el IPC de enero de EE UU ha supuesto “un jarro de agua fría para la mayoría de los inversores, que esperaban una continuación de la desaceleración en la inflación para dar más forma a la narrativa de recorte de tipos prematuro”. La firma considera que este incremento, sumado al previo de diciembre, podría hacer ganar protagonismo al temor a una inflación persistente en el mercado. En esa línea, en Pimco abogan por que, después de un proceso de desinflación “sorprendentemente rápido e indoloro de 2023, es probable que el avance de la inflación en 2024 sea más lento y matizado”. Estiman además que “en ausencia de un enfriamiento más significativo del crecimiento del PIB real y de una mayor relajación del mercado laboral, la inflación subyacente del IPC parece dispuesta a mantenerse por encima del 3% este año, lo que complica las perspectivas de la política monetaria”.

Entre los gestores que ven el vaso medio lleno se sitúan los de Portocolom AV que estiman que “la inflación parece bastante controlada por debajo del 4%, y aunque los últimos datos vuelven a generar algo de incertidumbre con riesgos de posibles repuntes en este último tramo antes de llegar al 2%, la realidad es que estamos ya muy lejos de los niveles de doble dígito vistos a finales de 2022″.

Al otro lado del Atlántico, este miércoles también se ha conocido el IPC de enero Reino Unido, que volvió a situarse en el 4% en términos interanuales, en línea con el dato de diciembre y mejor de lo estimado por el consenso de analistas (4,1%), pero aún sustancialmente por encima de EE UU o la zona euro, donde los precios se situaron en el 2,8% en el primer mes del año. En el caso británico, la hoja de ruta de los gestores pasa porque el Banco de Inglaterra recorte los tipos de interés en 70 puntos básicos este año, desde el 5,25% actual, y ven agosto como el mes más probable para el inicio de los descensos.

Dentro de la zona euro, Luis de Guindos, vicepresidente del Banco Central Europeo (BCE) insistió ayer que aún no ha finalizado el proceso desinflacionista de la zona euro y recordó la importancia de no adelantarse hasta que la inflación no regrese de forma sostenible al objetivo del 2%. En su opinión, los próximos meses “serán especialmente ricos en nueva información sobre los factores que impulsan la inflación subyacente” a medida que se vayan conociendo los últimos acuerdos salariales y reajustes de precio por parte de las empresas.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días