¿Le importa a los inversores la política?

El impacto en mercado solo es evidente si se anuncian medidas muy drásticas. La investidura de Pedro Sánchez ha sido neutro, con el Ibex en máximo anual. Las presidenciales de EE UU en 2024 serán una nueva prueba

Esta misma semana, el equipo ministerial, con el presidente Pedro Sánchez al frente, juraba la Constitución española, mientras el domingo de madrugada se conocía la victoria de Javier Milei en las elecciones argentinas. Dos acontecimientos políticos con una diferencia evidente: Sánchez continuaba al frente del país tras las elecciones celebradas el pasado 23 de julio, mientras que Milei prometía un brusco cambio en la economía tras años de victorias del peronismo. ¿Reaccionaron los mercados a estas importantes noticias políticas? Pues no y sí.

El continuismo de Sánchez al frente del Ejecutivo ha sido inocuo en un momento positivo para los mercados: el índice bursátil Ibex 35 lograba máximos anuales y la prima de riesgo española se apeaba de los 100 puntos básicos, al calor de la expectativa de bajada de tipos, caída de las rentabilidades en la deuda y descenso del precio del petróleo, en línea con lo que ocurría en otros mercados europeos o el estadounidense. Por el contrario, la victoria del polémico Javier Milei y sus planes de privatización y libertarios provocaban el pasado martes una subida del 20% en el índice argentino Merval, alza que se ha prolongado durante la semana.

“La historia nos dice que la política influye menos de lo que podría parecer. Sólo afecta si hay una alta probabilidad de que acarree cambios económicos drásticos y, además, hay un mercado vulnerable, en el que se pueda expresar una visión, tanto positiva como negativa”, explica Ignasi Viladesau, director de inversiones de MyInvestor. El Brexit sí hundió la libra, y la victoria de Donald Trump en 2016 empujó a las Bolsas pero perjudicó a los bonos con su programa de bajar drásticamente los impuestos a las empresas, lo que ponía en peligro el déficit público. También en 2018 la victoria en Italia de partidos (5 Stelle o Lega) que prometían abandonar el euro disparó la prima de riesgo de los bonos italianos. Y en octubre de 2022, la primera ministra británica Liz Truss dimitió tan solo mes y medio después de acceder al cargo, tras presentar un drástico recorte de impuestos que sacudió el mercado y a punto estuvo de hacer naufragar a los planes de pensiones privados del país.

Estos ejemplos de claro efecto de la política en los mercados contrastan con el nulo impacto de actos tan graves como el asalto al Capitolio en EEUU –rápidamente abortado-, o el actual conflicto en Gaza que –de momento– no ha tenido impacto en el suministro de petróleo y, por tanto, en su precio.

Para Joaquín Robles, analista de XTB, “a los inversores lo que más les importa es la estabilidad política y un marco jurídico y fiscal estable”. Y hace una referencia a la política española: “aunque la actual coalición pueda tener mayores dificultades para gobernar, supone una línea continuista respecto a la anterior legislatura”, indica. Esto explica, a su entender, tanto la buena marcha del Ibex como de la prima de riesgo “por lo que todo el ruido político en la investidura no ha supuesto un freno para los mercados”.

En esta misma línea, Jakob Suwalski, director de calificaciones soberanas de Scope Ratings, comenta que “el hecho de que España haya evitado unas nuevas elecciones previene más retrasos a la hora de abordar cuestiones urgentes relacionadas con los retos estructurales de gasto público a los que se enfrenta el país y el imperativo de utilizar eficazmente los fondos de la UE”. Eso sí, plantea una duda a futuro: “el riesgo para Sánchez es que el acuerdo con el partido independentista catalán Junts pueda dar lugar a prolongadas disputas legales, impidiendo potencialmente un rápido retorno a la estabilidad política. Sin embargo, también podría suponer una oportunidad para acelerar los avances en el sistema de financiación autonómica de España”, explica.

Gestos electorales

Aunque aún queda un año para las elecciones presidenciales en EE UU, los bancos de inversión y las gestoras ya están haciendo sus cábalas sobre el resultado y el efecto que podría tener en los mercados. Sin duda, su larga tradición democrática y su liderazgo en el mundo financiero permiten hacer sesudos estudios sobre los comportamientos de los mercados y la política.

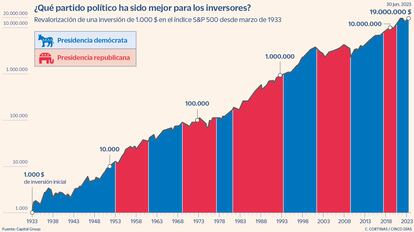

Un reciente informe de Capital Group ofrece muchas claves interesantes. Una de ellas afecta al comportamiento de los ahorradores, que en los años electorales destinan tres veces más dinero del ahorro habitual al puerto seguro que ofrecen los fondos monetarios. Una estrategia, sin duda, emocional que no se corresponde con lo que acontece en Wall Street, ya que el índice S&P 500 tuvo rentabilidades negativas en sólo dos de los últimos 20 años electorales (2000, 2008), y ambas caídas fueron atribuidas en gran medida a las burbujas de precios de los activos (Internet e inmobiliario, respectivamente) en lugar de a la política. Así, la Bolsa de EE UU ha tenido una tendencia alcista con independencia de si un demócrata o un republicano ocupó la Casa Blanca.

Un reciente estudio de Goldman Sachs recoge que los años electorales y, más concretamente, los periodos de primarias (comienzan el próximo 15 de enero) suelen ser menos rentables. “Desde 1932, el índice S&P 500 ha obtenido una rentabilidad media del 7% durante los 12 meses anteriores a las elecciones, frente al 9% fuera de los años electorales”, indican en Goldman. Aunque desde Capital Group puntualizan que desde ese mismo 1932, “las acciones han ganado un promedio de 11,3% en los 12 meses posteriores a la conclusión de las primarias, en comparación con sólo el 5,8% de años no electorales”.

Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM da la vuelta a la pregunta: ¿Afectan los mercados a la política? “En los últimos 50 años, ningún partido en el poder ha logrado ganar unas elecciones si la economía estadounidense estaba en recesión durante el año electoral. La reelección de la actual administración puede depender en gran medida de la trayectoria de la economía en los próximos 12 meses”, concluye. Y, por último, George Brown, economista de Schroders, ha estudiado la vuelta de los presidentes a un segundo mandato presencial como ocurriría con un hipotético triunfo de Donald Trump. “Nuestro análisis muestra que, por lo general, los presidentes que regresan han registrado rentabilidades nominales más bajas en las principales clases de activos, con la excepción de los rendimientos del Tesoro a 10 años”, indica.

La evolución del mercado demuestra que los inversores toman en cuenta la política siempre que suponga un cambio drástico respecto a la situación anterior, y valoran la estabilidad y la seguridad con independencia del color del partido que gobierne.

Un 2024 electoral en el que primarán las noticias geopolíticas

Mundo revuelto. Los analistas comienzan a elaborar sus apuestas para 2024 y la situación geopolítica cobra especial interés a la hora de afinar sus predicciones. No en vano asistimos a dos situaciones de conflicto muy relevantes con la Guera de Ucrania que se prolonga sine die, y con la reciente escalada bélica entre Hamás e Israel. El Director General de Inversiones globales de la firma Columbia Threadneedle Investments, William Davies, coloca las incertidumbres geopolíticas incluso por encima de la evolución de las principales variables económicas como puedan ser los tipos de interés o el crecimiento.

Elecciones. “Esta es una era en la que la geopolítica es cada vez más importante e impredecible. Los inversores y las empresas deberían prepararse para una amplia gama de posibilidades en 2024, incluidos los resultados de elecciones políticas clave en todo el mundo, desde EE UU hasta el Reino Unido y Sudáfrica a India, Taiwán y Rusia”, explican en un reciente informe los analistas de Goldman Sachs. Los resultados electores en economías desarrolladas y emergentes tan importantes pueden condicionar la toma de decisiones para los inversores, que deberán estar muy atentos a los cambios de rumbo que puedan producirse tras estas citas con las urnas.

China y EE UU. Las tensiones entre los dos gigantes económicos seguirán presentes en 2024. La lucha por el liderazgo tecnológico se mezcla con los periódicos episodios de enfrentamiento por el pretendido control de Taiwan por parte de China. También se prevén tensiones derivadas del coche eléctrico y la superioridad asiática en componentes clave como las baterías y en las materias primas que las hacen posibles.

Petróleo. El precio del crudo es otra de las incógnitas con las que tendrá que convivir el mercado en los próximos meses. Aunque el conflicto entre Israel y Hamás no ha afectado al precio, desde S&P Global Ratins apuntan que un riesgo clave para 2024 es un shock en el suministro y su repercusión en la inflación y el crecimiento mundial.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días