Los valores turísticos lideran el mercado y aún tienen recorrido

Solo una recesión impediría la recuperación de ingresos y resultados respecto a un 2019 que sigue como referencia y objetivo de analistas y gestores

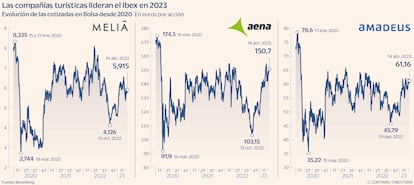

La pandemia de Covid-19 sigue siendo la frontera, un antes y un después para el sector turístico y sus empresas cotizadas, que sufrieron especialmente el forzoso confinamiento. Recuperarse plenamente del golpe está cada vez más cerca. Ya el pasado año, el turismo superó el profundo bache en términos macroeconómicos con una aportación al PIB de 159.490 millones de euros, el 12,2% de la riqueza nacional, 2.135 millones más que en 2019. Sin embargo, sus secuelas siguen vigentes tanto en los precios en Bolsa de las principales empresas del sector (Meliá, IAG, Amadeus y Aena), que continúan con cotizaciones inferiores a las marcadas antes de la pandemia, como por la facturación y los resultados empresariales, que siguen por debajo de ese 2019 de referencia.

El pasado año fue, pues, el de la normalización del turismo, ayudado por una demanda embalsada que ansiaba volver a viajar y por el ahorro acumulado en tiempos de quietud. Este 2023 será, para los expertos, un año récord en ingresos, aunque afloran algunas incertidumbres que se harán más patentes a medida que avance el año, según explican analistas de la firma Intermoney: “Actualmente preferimos ser cautos con el sector, ya que de cara a 2023 pensamos que los riesgos son más a la baja que al alza”.

En lo que va de año, la marcha bursátil de estas compañías es brillante. Meliá, Amadeus y Aena se anotan las mayores alzas del Ibex, superiores al 25%. Y les acompaña IAG con una subida del 18%. Entre las dudas para los próximos meses aparece sin embargo la pérdida de tracción de los factores que han ayudado hasta ahora (demanda embalsada y ahorro acumulado), así como la caída del poder adquisitivo de turistas nacionales y foráneos (sobre todo, alemanes, ingleses y franceses) por culpa de la inflación. Esto forzará a relajar las subidas de precios ante la competencia de destinos más baratos como Turquía o Egipto.

También la prevista debilidad del dólar juega en contra de unas empresas muy internacionalizadas, aunque puede ser un elemento positivo para la aerolínea IAG, al abaratar la factura de combustible. Los tipos altos en firmas muy apalancadas como Meliá o IAG tampoco ayudan. A favor juega la apertura de la economía china, con el escenario bélico en Ucrania como un hándicap que siempre es una amenaza para el conjunto de la actividad turística.

Aena

La firma de gestión aeroportuaria Aena cotiza en los 150 euros, alejada de los niveles de febrero de 2020 (previos al estallido de la pandemia), cuando se movía al filo de los 170. El pasado año sus ingresos ya alcanzaron el 77% de sus niveles pre-Covid, y su ebitda, el 75%, aunque estuvo fuertemente afectado por el aumento de costes.

Los analistas de Intermoney esperan que se recuperen sus niveles de tráfico en el tercer trimestre de este año y dan un precio objetivo de 140 euros a la acción, aunque destacan que incrementos del 2% en tráfico supone 5 euros más de valoración. Por su parte, los analistas de Goldman Sachs esperan un aumento del ebitda de Aena del 16% en 2023 y subidas en torno al 9% hasta 2026. Recomiendan comprar el valor con un precio de 172 euros en un horizonte de 12 meses y apuntan a que la acción se mantiene por debajo de sus múltiplos históricos de valoración propios y del sector.

Esta misma semana, los analistas de Bankinter elevaban el precio objetivo del grupo a 144,4 euros: “Adelantamos la recuperación de niveles de ebitda previos al virus a 2024 (frente al año 2025 de la estimación anterior) e incrementamos un 7% el ebitda estimado a partir de 2025, superando las previsiones de la firma en el plan estratégico 2022-2026″. Y señalan que, “aunque Aena no ofrece potencial de revalorización, su cotización se verá soportada por posibles catalizadores, como serían un comportamiento aún mejor del tráfico aeroportuario y el concurso de tiendas libres de impuestos”.

Amadeus

Los analistas discrepan sobre la valoración de Amadeus, cuya cotización ronda los 61 euros por título, también lejos de los 73 que marcaba antes de la pandemia. Mientras que para los expertos de Bankinter (valoración a 72 euros), Bank of America (74 euros) y Goldman Sachs (70 euros) hay un importante margen de revalorización, desde Renta 4 (precio objetivo de 58,5 euros) e Intermoney (50 euros) creen que ya no hay recorrido para el valor.

Los expertos de Goldman destacan el buen comportamiento de los resultados de la firma al cierre del pasado año y también la vuelta a la retribución al accionista durante 2023: “Esperamos que la empresa ofrezca una rentabilidad por dividendo del 2% en promedio y vemos que el sólido perfil de generación de efectivo de Amadeus crea potencial de hasta 5.100-6.700 millones de euros de exceso de efectivo para devolver a los accionistas para 2027″.

Desde Intermoney no ven tan clara la vuelta a las cifras de actividad de 2019 para Amadeus. A cierre de 2022 fueron del 68% en reservas y del 77% en pasajeros respecto al año previo a la pandemia, y en cuanto a ingresos, alcanzó el 81% y el 71% en términos de ebitda. “Ya que nuestra valoración contiene una vuelta al nivel de reservas anterior a la pandemia hacia final de este año, lo cual no deja de ser exigente, pensamos que es probable una corrección parcial del precio de la acción durante los próximos meses, pese a la evidente calidad y liderazgo de la empresa en GDS (sistema de distribución global)”, comentan.

Meliá

La evolución macroeconómica será clave para la hotelera Meliá, que ahora cotiza en los 5,8 euros, frente a los 7,5 prepandemia. A los analistas de Intermoney, que dan un precio objetivo de 6 euros, les preocupa el alto grado de apalancamiento, de 3,5 veces su ebitda, y apuntan a que un alza de 0,25 puntos en los tipos de interés les supone un aumento de sus costes financieros de 1,4 millones de euros. También consideran vital que anuncie más detalles de su plan de desinversiones.

Meliá se rehizo el año pasado de las pérdidas por la pandemia y regresó a los beneficios con una ganancia de 120 millones de euros, muy cerca de los 112,9 millones de 2019. En sus previsiones, esperan que cierre el ejercicio con un ebitda de 453 millones (430 en 2022). En Renta 4 dan un precio objetivo de 7,5 euros y subrayan que, “aunque el entorno macro nos hace mantener cierta cautela, la visibilidad permite confiar más en que la recuperación seguirá adelante y que Meliá podría superar las principales magnitudes de 2019 este año, antes de lo previsto”.

La opinión del banco de inversión Jefferies sobre Meliá está influida por la previsión de los analistas de una recesión económica este 2023, y lamentan un ritmo de desapalancamiento menor al anunciado. Así, dan un precio objetivo de 5,8 euros, valoración que cambiaría sustancialmente si no llega la temida contracción económica.

IAG

Es el valor favorito del sector turístico para los analistas, con el mayor porcentaje de consejos de compra según el consenso de Bloomberg y con recomendaciones por encima de los 2 euros, frente a los 1,65 euros en los que ahora se mueve. Los expertos de Banco Sabadell recortaron recientemente un 6% su precio objetivo, hasta los 2,40 euros, por la compra de Air Europa y por su exceso de deuda tras el Covid-19, aunque no ven ningún problema para atender los pagos. En Bankinter valoran la compra de Air Europa por 400 millones, “ya que permitiría crear en Madrid un gran hub intercontinental entre Europa y Latinoamérica, evitando además la entrada de otros operadores que puedan hacerle competencia. Espera obtener sinergias en 2026-2028″.

En Renta 4 –que concede un precio objetivo de 1,90 euros– creen que los resultados de 2022 superan las previsiones, “confirmando el buen tono de la recuperación, mientras que la deuda neta cede en el cuarto trimestre, en contra de lo previsto, el nivel de liquidez es muy elevado y el nivel de coberturas nos parece apropiado. Las previsiones para 2023 son favorables”.

Y desde Bank of America dan un fuerte consejo de compra en 2,80 euros por acción, mientras que Goldman Sachs se queda en los 2,085 euros por título y espera una reducción paulatina y continua de la deuda de la aerolínea.

Intermoney concede un precio de 2,2 euros con unos “resultados por encima de lo estimado en todas las líneas y buenas perspectivas para 2023, sobre todo respecto al nivel de deuda neta”, concluyen.

Doblando al índice Ibex 35

Los tres primeros. Aunque han soportado una elevada volatilidad a golpe de noticia o sentimiento negativo sobre la situación económica global, en lo que va de año las empresas turísticas se han encaramado a las primeras posiciones del Ibex 35. Aena (28%), Meliá Hoteles (29%) y Amadeus (25%) figuran en los tres primeros puestos por revalorización, mientras que la aerolínea IAG (18%) queda muy bien colocada en la novena posición del ranking del selectivo.

Después de un año 2022 de normalización y gran empuje del turismo, estas fuertes subidas, sin embargo, quedan lejos tanto de los máximos como de los mínimos que estos valores han soportado desde la pandemia de Covid. En Meliá quedan lejos los mínimos de 2,744 euros, o los 0,998 euros de IAG. O los 35,22 euros que valía Amadeus en mayo de 2020, o los 91,9 que marcó Aena un abril de hace tres años.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días