La mejora en planes de pensiones colectivos no tapona la sangría en individuales

En 2025 salieron 369 millones de euros de estos instrumentos de ahorro para la jubilación

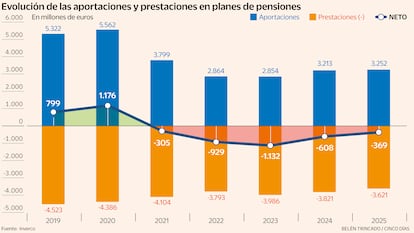

El enfermo evoluciona favorablemente, pero aún no sale de la UVI. Los planes de pensiones llevan cinco años consecutivos registrando más salidas de dinero que entradas. En 2025 fueron 369 millones de euros. La mejoría en las aportaciones a planes de colectivos (también llamados planes de empleo o empresariales) no ha bastado para taponar la sangría que padecen los planes de pensiones individuales.

De acuerdo con los datos facilitados este miércoles por Inverco, la asociación del ramo, el año pasado los planes de empleo atrajeron 359 millones de euros netos. Es decir, que entró más dinero del que salió en prestaciones. En cambio, en los planes individuales es al revés. Salieron 711 millones de euros.

Hace unos años, la estampa era muy distinta. En 2020 hubo todavía 1.176 millones de euros de aportaciones netas al conjunto del sistema. Pero todo cambió por decreto. Cuando el Gobierno decidió promover los planes colectivos y penalizar los individuales. En estos últimos, el tope de aportación anual pasó de 8.000 euros a 1.500 euros en dos años. Eso ha hecho que dejen de entrar miles de millones de euros a estos vehículos de ahorro para la jubilación.

En los planes de pensiones la fiscalidad juega un papel fundamental. El dinero que se aporta cada año se puede descontar de la base imponible del impuesto de la Renta. Así, alguien que aportara antiguamente hasta el tope de 8.000 euros podía ahorrarse en impuestos más de 2.000 euros. Eso sí, al rescatar el dinero acumulado, tributa como renta del trabajo, por lo que, en puridad, se trata de un diferimiento fiscal.

El presidente de Inverco, Ángel Martínez-Aldama, ha criticado con dureza la fuerte restricción en las aportaciones a planes individuales. “Al final, han topado un producto que funcionaba bien, sin ofrecer una alternativa viable, puesto que no todo el mundo puede acceder a un plan de pensiones de empleo”, apunta el directivo.

Los planes de pensiones colectivos son creados por empresas en beneficio de sus trabajadores. La dotación económica se suele encuadrar dentro de la negociación colectiva.

Cuando el Ejecutivo de Pedro Sánchez decidió en 2020 limitar las aportaciones de planes individuales, lo hizo con el argumento de que se habían convertido en un instrumento de planificación fiscal para rentas altas. Para contrarrestarlo, trató de potenciar los planes vinculados a la negociación colectiva y con los nuevos planes de pensiones simplificados para autónomos. Las nuevas fórmulas de ahorro para la jubilación, sin embargo, no han movilizado todo el dinero que se esperaba.

A día de hoy, hay 96.331 millones de euros acumulados en planes individuales (una cifra que tan solo aumenta de año a año gracias a la revalorización del dinero que ya había). En planes colectivos hay ya casi 41.000 millones de euros. En total, hay más de ocho millones de españoles que tienen uno de estos vehículos de ahorro para la jubilación.

Rentabilidades

Una señal positiva de los últimos ejercicios es que los retornos de estos productos han sido muy atractivos. En 2025, los planes de pensiones generaron una rentabilidad anual de 6%. Si se analiza desde 2023, el rendimiento medio anual es del 8%, unas cifras nunca vistas.

En plazos más largos, en cambio, los retornos son más moderados, de alrededor del 3% cuando se ve un periodo de 25 años.

Una de las características de los planes de pensiones es que se trata de un producto totalmente dominado por la banca, que distribuye más del 90% del total. Una pequeña parte es para las aseguradoras y menos del 3% corresponde a gestoras independientes.

En la reforma impulsada por el Gobierno, siendo José Luis Escrivá el responsable del Ministerio de Seguridad Social y autor intelectual de la reforma, se quería evitar el arbitraje fiscal. Pero también intentar restar poder a la banca y hacer que las comisiones que se cobran en estos productos bajaran, para mejorar de esta forma su rentabilidad.

Además de los planes de pensiones simplificados, donde los autónomos pueden llegar a aportar hasta 5.750 euros al año, el Ejecutivo creó la figura del fondo de pensiones de empleo de pensión pública, una figura que ha quedado en el cajón del olvido.

Diego Valero, profesor de la Universidad de Barcelona y uno de los mayores expertos en pensiones de España, considera que “si queremos avanzar en el modelo, para que se generalicen los planes de pensiones colectivos, tenemos que mirar a otros países de nuestro entorno y adoptar un sistema de adscripción por defecto”. Cada vez son más las voces que abogan por esta medida: que todas las empresas tengan que ofrecer a sus empleados la posibilidad de destinar una parte de su dinero a un plan de pensiones de empleo.