La banca paga más por los depósitos a cambio de contratar fondos

Banco Sabadell tiene un producto extratipado vinculado a vehículos de inversión

La banca española lleva meses arrastrando los pies para trasladar la subida de tipos de interés a los depósitos. Mientras que en las hipotecas es automático, en el ahorro depende de la estrategia comercial de cada entidad. Desde mayo, las cosas han empezado a cambiar y varias entidades están ofreciendo imposiciones a plazo fijo con remuneraciones atractivas pero vinculándolas a la contratación de fondos de inversión.

Banco Sabadell es una de ellas. La entidad comercializa el producto Depósito Combinado Plus, que ofrece al cliente una rentabilidad adicional del 0,5% TAE si se invierte la misma cantidad o más en un fondo de inversión. Desde el banco explican que ahora están revisando la remuneración del depósito.

En otros casos, la propuesta para mejorar la retribución del pasivo no es genérica sino que viene de una negociación bis a bis del cliente con su gestor. Este es el caso de CaixaBank y Bankinter. Ambas entidades reconocen que hay situaciones en que se ofrecen depósitos extratipados, vinculados a la contratación de un fondo de inversión.

“Cada asesor personal tiene un margen de maniobra para mejorar la remuneración estándar de los depósitos, a cambio de que se contraten otros productos. Es parte de la operativa normal”, explican fuentes de CaixaBank.

A algunos clientes, la entidad les ha ofrecido depósitos al 2,5% a un año si contrataban también un fondo monetario. “El tipo de producto que se contrata para mejorar la rentabilidad del depósito depende totalmente del cliente y de sus necesidades: su perfil de riesgo, sus prioridades...”, apuntan en el banco.

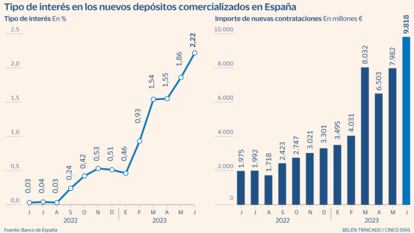

La mejoría en la retribución del pasivo ya se ha dejado sentir. A comienzos de año, los bancos españoles estaban ofreciendo un 0,46% TAE en los nuevos depósitos a un año; en abril se había mejorado el interés hasta el 1,55% TAE, pero el sector seguía estando a la cola de Europa. En junio, el tipo de los depósitos ya escaló hasta el 2,22%.

Presiones

Desde el Gobierno se ha pedido en varias ocasiones al sector bancario que mejore la retribución de los ahorradores, igual que ha aumentado lo que cobra a los deudores hipotecarios. Pero varios directivos respondieron a la ministro de Economía, Nadia Calviño, al recordarle que solo subirían los depósitos cuando a los bancos les conviniera.

En la crisis de 2010-2012, la industria financiera española vivió graves problemas de liquidez. Los mercados mayoristas se cerraron a cal y canto, y los bancos recurrieron a sus clientes para captar recursos, ofreciendo rentabilidades muy atractivas, en lo que se llamó “la guerra del pasivo”.

Ahora, la realidad del sector es muy distinta. La barra libre de liquidez ofrecida durante años por el Banco Central Europeo (BCE) y el saneamiento de las cuentas han hecho que las entidades financieras españolas tengan una posición de liquidez muy holgada. Por eso han tardado tanto en empezar a pagar por los depósitos y siguen sin tener prisa. Además, en los últimos años los mercados mayoristas han seguido funcionando con normalidad.

¿Por qué la banca ha tardado tanto en pagar más?

- Posición de liquidez. Los bancos necesitan captar pasivo para luego poder conceder créditos, ya sean tarjetas, hipotecas o créditos al consumo. Tienen dos vías para lograr esos recursos, con la financiación mayorista (préstamos, emisiones de deuda, depósitos en el BCE...) o financiación minorista (cuentas y depósitos de clientes). Como la primera pata ha funcionado muy bien en los últimos años, el sector no ha tenido que recurrir a su clientela para captar dinero.

- Alternativas. Aunque el cliente español siempre ha sido muy conservador y mantiene entorno a un billón de euros en cuentas y depósitos, las entidades han ido convenciendo a muchos ahorradores de que también podían encontrar una alternativa para su dinero en los fondos de inversión. Ahora que los bancos centrales han subido tanto los tipos, las emisiones de deuda pública vuelven a pagar rentabilidades atractivas, por lo que es posible encontrar inversiones muy seguras a buenos tipos.

- Monetarios. El fondo más parecido a los depósitos es el monetario, que invierte en renta fija a plazos muy cortos, por lo que el riesgo de impago es bajo. Algunos de estos vehículos ya llegan a pagar más del 3% TAE.

La alternativa que ha ofrecido la banca a los ahorradores han sido los fondos de inversión de renta fija. Este tipo de producto ha captado 14.000 millones de euros entre enero y julio, una cifra récord.

El sector ha vendido especialmente fondos con objetivo de rentabilidad y fondos de carteras de renta fija a vencimiento. También fondos garantizados. Se trata de tipologías muy similares, en las que la firma adquiere una cartera de bonos soberanos o de deuda corporativa, con plazo determinado (entre uno y tres años), y mantiene esos activos hasta que llega el vencimiento de la renta fija.

El ahorrador obtendrá unos retornos, de entre el 2% y el 3% TAE, que solo podrían truncarse si alguno de los emisores de esa deuda quiebra, algo muy improbable. La banca cobra un 0,55% y ha pedido a la CNMV que le deje subir la tarifa. Por eso prefiere impulsar los fondos a los depósitos: cobrar por una gestión sencilla en lugar de tener que pagar para lograr una liquidez que no necesita. Así, el sector está utilizando los depósitos como gancho comercial para los fondos, ofreciendo extratipos para los clientes más ricos –en banca privada llegan a pagar hasta un 3,5%–, para retener a clientes que se quieren cambiar de entidad o para realizar venta cruzada.

Tan solo algunas entidades financieras de pequeño tamaño, como Selfbank o Myinvestor, han llegado a comercializar depósitos con rentabilidades realmente atractivas dados los actuales tipos de interés.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días