Las gestoras que menos cobran por sus fondos de inversión

Mutuactivos es la que tiene menores comisiones entre las grandes

Cuando llega el momento de escoger un fondo de inversión, la cuestión de los costes suele pasar desapercibida. Sin embargo, el impacto sobre la rentabilidad a lo largo de los años puede ser enorme. El nivel de comisiones entre las gestoras varía mucho. En parte por la propia tipología de producto y en parte por la forma de comercializar fondos.

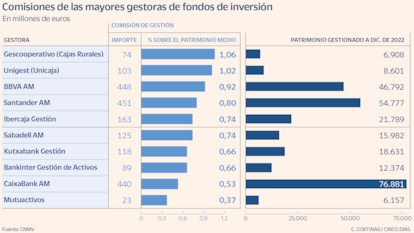

De acuerdo con los datos recabados por la Comisión Nacional del Mercado de Valores (CNMV), entre las 10 mayores gestoras de activos de España (que aglutinan cerca del 75% del sector), la firma con menores comisiones es Mutuactivos, el brazo inversor de Mutua Madrileña. El año pasado, la entidad ingresó 23 millones en comisiones, lo que representa solo un 0,37% de su patrimonio en fondos, frente al 0,84% de media en el sector.

Este bajo nivel tiene varias matizaciones. La primera, que Mutuactivos tiene un mayor peso de fondos de bonos, que suelen tener un menor nivel de comisiones que en otros activos. En segundo lugar, una parte de los activos de esta gestora son inversiones del propio grupo, que puede acceder a los fondos con un nivel de comisiones muy bajo, lo que baja la media. Pero, además, casi todos los fondos de la firma tienen un nivel de costes inferior al de sus equivalentes dentro de cada categoría.

En las gestoras de fondos de la banca, el nivel de costes es claramente superior. BBVA Asset Management, que al cierre de 2022 gestionaba un patrimonio de casi 47.000 millones de euros, cobra una comisión media del 0,92%. Y Santander AM, con casi 55.000 millones de euros, tiene un ratio del 0,8%. En cambio, en el caso de CaixaBank AM, el líder del sector, con 77.000 millones de euros de activos gestionados, la comisión media es del 0,53%.

Desde Santander explican que las diferencias “vienen del modelo de distribución de fondos de cada uno”. CaixaBank es la entidad que más ha desarrollado los contratos de gestión discrecional de cartera. Con este formato, el cliente acuerda que sea el banco quien se encarga de gestionar una cartera de fondos en su nombre. “En estos casos, se superponen dos comisiones, la de los fondos de inversión que están en cartera y la del contrato de gestión discrecional, por eso los fondos de debajo tienen que ser más baratos”, explica un directivo del sector.

CaixaBank tiene casi 44.000 millones de euros bajo este formato, lo que equivale a casi el 60% del patrimonio de la gestora. Aunque no todo el dinero que hay gestionado bajo este formato se hace con fondos de CaixaBank AM, para una buena parte sí que se utiliza.

De hecho, su principal apuesta para la gestión de carteras son los fondos Master, como el Caixabank Master Renta Variable Europa o el Caixabank Master Renta Variable Japón Advised By. En total, esta familia suma 32.000 millones de euros. Todos los de este grupo tienen comisiones por debajo de los fondos comparables, pero en parte porque sus dueños tendrán que pagar después otra comisión de gestión discrecional.

Por ejemplo, el fondo de Bolsa europea tiene una comisión del 0,6%, pero después el cliente tendrá que pagar otro 0,4% (este depende del tamaño de la cartera), así que el coste total podría superar el 1%.

Las otras comisiones de los fondos

- Custodia. Además de la comisión de gestión, todos los fondos cobran también una comisión de custodia, que está entre el 0,05% y el 0,1% anual, que cobra el banco custodio de las inversiones del fondo.

- Custodia de fondos. En las plataformas que comercializan fondos de inversión, hay una capa de costes adicional, aunque no todos la aplican. Es la comisión de custodia de fondos. Es decir, que la plataforma hace un cargo (del 0,2% o el 0,3% anual) por tener varios fondos. Esta se superpone a las comisiones internas de cada uno de los fondos: la comisión de gestión y la de custodia (con el mismo nombre, pero con otro objetivo).

- Reembolso. En algunos casos, las gestoras pueden cobrar al cliente por sacar el dinero antes de los plazos establecidos. También llega a haber comisiones de entrada y comisiones de éxito.

CaixaBank también tiene otra marca para invertir en carteras gestionadas, llamada CaixaBank Smart Money. En este caso, con un perfil más de gestión pasiva: se diseña una cartera de fondos y apenas se retoca la composición. Bajo este paraguas tiene fondos que acumulan casi 3.900 millones de euros. Los costes totales para el cliente son del 0,73% anual (IVA incluido), la mitad de la comisión de los fondos y el resto del contrato de gestión discrecional.

En general, en los fondos de renta fija, los que invierten en bonos, los costes no deberían superar el 0,6% anual, salvo que se trate de algún producto especial, que invierte en deuda corporativa o en instrumentos más complejos, como la deuda subordinada.

La querencia por los contratos de gestión de carteras también afecta a Kutxabank, uno de los bancos del país donde más se ha extendido este modelo. Eso hace que sus comisiones medias estén en el 0,66%, por debajo de otras entidades. Pero si se suma la comisión por la gestión de la cartera, el total se acerca al 1%.

Más allá de la gran banca, las entidades que cobran las menores comisiones en fondos suelen ser bancos privados. Pero la explicación es similar: en estos casos predominan los contratos de gestión discrecional o el cobro por asesoramiento, con lo cual hay una segunda capa de gastos.

Ahora bien, ¿se puede acceder a algún tipo de fondos con comisiones más baratas? ¿O modelos baratos de gestión de carteras? Sí, aunque hay que apartarse de las grandes entidades. Por ejemplo, el banco Myinvestor (filial de Andbank) tiene una plataforma con más de 1.700 fondos de inversión, de los que 200 son fondos indexados con comisiones muy bajas. La firma no cobra nada por la custodia de los fondos, ni por el traspaso. Eso permite adquirir productos como el Fidelity S&P 500 Index Fund, que tiene unos gastos totales anuales del 0,06% o el iShares Europe Index de BlackRock, con comisiones de solo un 0,1%.

También EBN Banco cuenta con una plataforma de fondos en la que no se cobra custodia y que permite al cliente buscar cuáles son los productos con las comisiones más ajustadas.

En cuanto a la gestión de carteras, desde hace varios años surgieron en España firmas especializadas en ofrecer este servicio con costes muy limitados. Es el caso de Indexa Capital (que ya gestiona carteras y otros productos por más de 1.600 millones de euros. Los fondos que tiene como base (indexados) tienen un coste de solo el 0,08%. Si se suma lo que cobra Indexa y otros gastos, el coste total está alrededor del 0,5% anual. En el caso de un fondo normal de Bolsa española, cuando se suman la comisión de gestión y otros costes la cifra de costes anuales supera normalmente el 2%.

Otras firmas como Myinvestor o Finizens también tienen carteras de fondos indexados. Los costes totales anuales vuelven a ser muy ajustados, de entre el 0,4% y el 0,5% según el perfil de riesgo del cliente.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días