Los cuellos de botella complican la carrera europea por la autonomía en materias primas estratégicas

El Tribunal de Cuentas Europeo alerta de que los objetivos de la UE en este ámbito “tienen pocas probabilidades” de cumplirse para 2030. Posibles cuellos de botella, tanto dentro como fuera del territorio comunitario, pueden afectar a las renovables y al sector tecnológico en los próximos años

El Viejo Continente se atasca en su campaña por lograr la independencia en materias primas estratégicas. Esta es la conclusión de un informe reciente del Tribunal Europeo de Cuentas (TCE), que concluye que las medidas de la Unión Europea para diversificar las importaciones no están cumpliendo con las expectativas planteadas por la Comisión Europea para lograr la autonomía en este ámbito. A este respecto, la entidad alerta de que “muchos proyectos apoyados por la UE tienen pocas probabilidades de prosperar a tiempo”, dejando vulnerable a los Veintisiete frente a presiones de proveedores como China.

En 2024, la UE adoptó su Ley de Materias Primas Críticas (Critical Raw Materials Act en inglés o CRMA) con el objetivo de garantizar un suministro seguro de 17 minerales identificados como “esenciales” para la transición energética y la industria tecnológica. Para ello, se buscaba diversificar proveedores, impulsar el reciclaje de materiales y potenciar la minería y el refinamiento de estos elementos dentro de las fronteras comunitarias. En concreto, la norma apunta a lograr un 10% de extracción, un 40% de procesamiento y un 25% de reciclaje de estos materiales dentro del territorio comunitario para 2030, a la vez que busca limitar la dependencia de un solo país al 65% en toda la cadena de valor europea.

No obstante, los auditores del TCE critican que la ley no parece estar dando la respuesta esperada. “Los esfuerzos por diversificar las importaciones aún no han dado resultados tangibles, y los obstáculos bloquean el progreso de la producción y el reciclaje nacionales. Si bien los proyectos estratégicos pueden beneficiarse de una tramitación más rápida y una mayor visibilidad, muchos proyectos tendrán dificultades para asegurar el suministro a la UE para 2030”, expresa el informe de la entidad auditora.

En este contexto, los expertos anticipan que el Viejo Continente se encontrará, “casi con seguridad”, con problemas de suministro de materias críticas o estratégicas en los próximos años. Así lo corrobora Ángel Cámara, ex decano presidente del Consejo Superior de Colegios de Ingenieros de Minas, quien argumenta que el gran incremento de demanda frente a un avance menor de crecimiento de la oferta será el factor más relevante. “La política de aprovisionamiento de EE UU, que está tratando de revertir la hegemonía china, va a tensionar el mercado, de modo que Pekín va a responder con restricciones que afectarán a terceros países y, particularmente a Europa”, explica el ingeniero y excatedrático a CincoDías.

Políticas inefectivas

En el ámbito de las importaciones, por ejemplo, el TCE resalta que los esfuerzos por diversificar proveedores “aún no han producido resultados tangibles”. De hecho, incluso se han reportado disminuciones en los intercambios con algunos de los nuevos aliados. Ejemplo de esto es que la UE ha firmado 14 asociaciones estratégicas sobre materias primas en los últimos cinco años, pero para la mitad de estos productos las importaciones procedentes de los nuevos socios disminuyeron entre 2020 y 2024; entre ellas, las de litio, cobalto, magnesio y grafito.

“Esto no significa tener resuelto el problema, puesto que la dependencia con China, principalmente por las tierras raras, o de Sudáfrica con el indio, rodio o platino, entre otros varios países, hace difícil equilibrar otras dependencias. No hay que olvidar que 10 países producen en torno al 70% de los minerales del mundo, por lo que las dependencias vienen muy forzadas”, enfatiza Cámara.

A este respecto, las fuentes consultadas recuerdan que, incluso con las recientes alianzas que se han alcanzado o se están negociando con Australia y Canadá, la dependencia de China no se podrá reducir drásticamente. “Los acuerdos son útiles, pero no pueden sustituir a Pekín rápidamente por una razón sencilla: su fortaleza reside principalmente en el procesamiento y refinado, no solo en la minería. Diversificar las fuentes de extracción es necesario, pero no suficiente; Europa aún necesita una capacidad significativa de refinado y cadenas de suministro resilientes fuera del gigante asiático”, pondera Michaël Nizard, responsable de multiactivos y overlay de Edmond de Rothschild AM (EdRAM).

Complementariamente, los objetivos de la UE también prevén que al menos el 25% de las materias primas estratégicas de la UE provengan de fuentes recicladas para 2030. Sin embargo, el TCE considera que las perspectivas no son alentadoras, y que los recicladores europeos se enfrentan a altos costes de procesamiento, escasas cantidades disponibles y barreras tecnológicas y regulatorias que lastran su competitividad. “Actualmente, 7 de los 26 materiales necesarios para la transición energética tienen tasas de reciclaje de entre el 1% y el 5%, mientras que 10 no se reciclan en absoluto”, resaltan desde la entidad.

Minería y refinado

El desarrollo de proyectos de explotación y minería dentro de las fronteras comunitarias es otro eje relevante para la estrategia. De hecho, se pretende impulsar la extracción nacional de materiales estratégicos para cubrir el 10% de su consumo. No obstante, el diagnóstico del TCE subraya que las actividades de exploración están subdesarrolladas. “Incluso cuando se descubren nuevos yacimientos, un proyecto minero de la UE puede tardar hasta 20 años en entrar en funcionamiento. Esto dificulta imaginar una contribución concreta para el plazo de 2030”, sentencia la publicación.

Sobre este aspecto, Cámara destaca que otro factor importante, y de complicada solución, es la aceptación social de las explotaciones mineras dentro del territorio comunitario. Dicho esto, cabe mencionar que la UE ya ha reconocido 60 proyectos estratégicos de extracción, y en enero de este año abrió la puerta a 160 nuevos que actualmente se están evaluando.

“Todo el mundo es consciente de la necesidad de estas materias primas de uso diario (coche, móvil, televisión, etc.), pero nadie acepta una mina en su entorno. Incluso aquellos que dicen defender el medio ambiente o la calidad de vida nos hacen un flaco favor con sus actuaciones, como la denuncia de los proyectos estratégicos europeos en España que puede retrasar aún más la obtención de estos recursos tan necesarios”, apuntala Cámara.

En cuanto al refinado y procesamiento, la situación también enfrenta obstáculos para alcanzar el 40% de abastecimiento interno para 2030. Según el TCE, las instalaciones están cerrando por los elevados costes energéticos, que pueden lastrar gravemente la competitividad. Con todo, los auditores determinan que la UE podría estar encaminada hacia un “círculo vicioso”, donde la falta de suministro obstaculice el desarrollo de proyectos de procesamiento, lo que a su vez reduciría el impulso para asegurar el suministro necesario.

Bruselas reconoce que, para conseguir la capacidad de producción necesaria, esos proyectos deben movilizar alrededor de 2.150 millones de euros para cubrir sus necesidades financieras estimadas, tanto para gastos de capital como operativos. En esta línea, la Comisión anunció recientemente el Plan de Acción ResourceEU, que asignará 3.000 millones para reducir el riesgo y financiar proyectos estratégicos de minería, refinado y reciclaje dentro de las fronteras europeas.

Riesgos

Con todo, las fuentes consultadas observan que es altamente probable que, en el actual contexto de tensión geopolítica, Europa experimente dificultades en los próximos años. “No solo es una amenaza, tenemos la experiencia relativamente cercana de la falta de suministro de componentes por parte de China que colapsó el mercado del automóvil y de productos electrónicos. El mercado cautivo de procesados de estas materias primas puede ser uno de los grandes problemas. Industrias como la automovilística, la electrónica y la energética, entre otras, serían las más afectadas”, alerta Cámara.

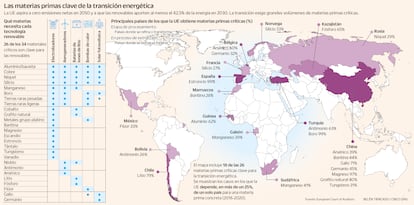

A pesar de los esfuerzos europeos, desvincularse del dominio de Pekín se plantea como un gran reto; sobre todo por los monopolios que han logrado establecer en algunos de estos productos. Por ejemplo, aproximadamente el 70% de la producción mundial y alrededor del 90% del procesamiento de tierras raras tiene lugar en el gigante asiático.

Desde EdRAM coinciden en que el peligro es creíble, justamente porque la capacidad de refinado y procesamiento está altamente concentrada por China y los controles a la exportación se han multiplicado desde 2023. “La Agencia Internacional de la Energía advierte explícitamente de que dicha concentración, combinada con restricciones a la exportación, aumenta la probabilidad de choques de oferta y picos de precios. Este riesgo se ve agravado por el endurecimiento de las condiciones crediticias y las crecientes restricciones en el canal de balance/crédito. Esto es relevante: los proyectos mineros y de refinado son intensivos en capital y muy sensibles a las condiciones de financiación”, detalla Michaël Nizard a este diario.

“Las materias primas estratégicas se han convertido en una variable determinante del crecimiento industrial. No por escasez absoluta, sino por concentración, cuellos de botella y velocidad de despliegue. El nuevo mapa de poder no lo define solo quien extrae, sino quien procesa, recicla, invierte con visión de cadena de valor y gestiona la licencia social para operar”, añade Àngels Molist, business developer de COFI Solutions.

Sectores afectados

El impacto de los posibles cuellos de botella que se anticipan se extiende a diferentes segmentos de la economía. De acuerdo al experto de EdRAM, el primer impacto directo de una disrupción en el suministro probablemente recaería en el sector industrial, en particular, en vehículos eléctricos, motores eléctricos y electrónica de potencia, que dependen de imanes permanentes de tierras raras y metales especiales (ver gráfico).

“Las cadenas de suministro automotrices y de ingeniería en Europa son citadas de forma recurrente como vulnerables cuando se restringen los flujos de tierras raras. En semiconductores y fotónica, el galio y el germanio son insumos críticos para los semiconductores compuestos, y los controles de exportación sobre estos materiales ya han sido un importante foco de tensión. En baterías y almacenamiento, litio, grafito, níquel, cobalto y manganeso son fundamentales”, asegura el analista de la gestora.

En consecuencia, Nizard opina que una greenflation (inflación verde) es un escenario plausible si las restricciones a la exportación y la limitada capacidad de refinado coinciden con una demanda en rápido aumento. “Un estudio reciente sobre los controles de exportación de minerales por parte de China indica que los precios europeos de los materiales afectados han aumentado bruscamente, ilustrando la rapidez con la que las presiones de costes pueden trasladarse a las cadenas de suministro de alta tecnología y tecnologías limpias”, afirma.

La importancia de los minerales críticos

Economía. Las materias primas críticas son componentes económicamente relevantes para las que existe un alto riesgo de abastecimiento. La lista más reciente, incluida en la Ley de Materias Primas Críticas, identifica 34 elementos críticos, 26 de los cuales son necesarios para tecnologías clave de energías renovables.

Estratégicas. De los 34 minerales mencionados, la UE considera que 17 elementos están dentro de la categoría estratégica: bauxita (aluminio), bismuto, boro, cobalto, cobre, galio, germanio, litio, magnesio, manganeso, grafito, níquel, platino, silicio, titanio, wolframio y las tierras raras.

Sostenibilidad. A la luz del compromiso de la UE de reducir las emisiones netas de gases de efecto invernadero en al menos un 55% para 2030 y alcanzar el cero neto para 2050, el papel de las materias primas críticas es fundamental para descarbonizar con éxito el sistema energético.

Tecnología. Muchos de estos elementos estratégicos también son fundamentales para la fabricación de semiconductores, por ejemplo, las tierras raras. También el grafito y el cobalto se han vuelto un material extremadamente relevante para este segmento, y tradicionalmente metales como el cobre, el platino o el oro son claves para la fabricación de circuitos.