La perspectiva de los españoles sobre su situación económica resiste el aumento de la incertidumbre global

El Termómetro 5D de clima económico elaborado por 40dB. alcanzó los 46,3 puntos entre abril y junio, dos décimas más que en primavera

Cuando la incertidumbre domina, la confianza se tambalea, especialmente si sigue grabado en la retina un pasado de heridas aun sin cerrar. De ahí la contradicción entre la confianza del consumidor, que no despega, y la buena marcha de la economía. Aunque en España el empleo bate récords, los sueldos crecen más que los precios y la actividad exhibe cierto músculo, pese a la ralentización generalizada en el resto del continente, los ciudadanos perciben con relativa prudencia su situación económica presente y futura. Así lo refleja la segunda edición de la encuesta Termómetro 5D elaborada por 40dB. para CincoDías y EL PAÍS: las expectativas han mejorado ligeramente entre abril y junio de este año en comparación con el primer trimestre, pero se mantienen en el rango estable y se sumen en el pesimismo en el caso de dos aspectos clave para las finanzas familiares como son el paro y el acceso a la vivienda.

La paradoja solo es aparente porque las expectativas no están ancladas a la realidad ni a la racionalidad; se guían más por los recuerdos, las emociones y las experiencias previas. Y nubarrones hay muchos desde esta perspectiva. España y el mundo entero navegan por mar de incertidumbre tras encadenar múltiples crisis: la financiera de inicios de siglo, que ha dejado profundas cicatrices; la causada por la pandemia y el reciente shock inflacionario. A todo ello se añade un torbellino de elementos con desenlace incierto, que incluyen la guerra arancelaria, que pende sobre Europa como una espada de Damocles, la inflación, que pese a moderarse sigue estresando las cuentas familiares, o las tensiones geopolíticas crecientes que han impulsado una carrera al rearme.

Con estos mimbres, el Índice 5D de clima económico elaborado por 40dB. alcanzó los 46,3 puntos entre abril y junio, un resultado que se corresponde a una perspectiva estable, pero cercana al pesimismo moderado. La encuesta, pionera en su género, se realiza a partir de 6.000 entrevistas trimestrales sobre cinco dimensiones económicas clave para los hogares: las expectativas futuras de consumo, ahorro e inversión (ámbito microeconómico) y la percepción sobre la evolución del desempleo y el acceso a la vivienda (variables macro).

A cada dimensión se le asigna una puntuación que va de 0 a 100, donde cero se corresponde a una percepción totalmente pesimista y cien a una optimista. El rango que va de 70 a 100 puntos implica un fuerte optimismo, un resultado que no alcanza ninguna de las rúbricas; de 55 a 70 indica optimismo moderado; de 45 a 55 se considera que la expectativa es estable; una puntuación de entre 30 y 45 se asocia a una sensación de pesimismo moderado y de ahí para abajo a fuerte pesimismo. El Índice 5D de clima económico es el resultado de agrupar y ponderar los cinco ámbitos, con el objetivo de tomar el pulso a la confianza de los consumidores en una única cifra. En el segundo trimestre del año se registró una leve mejoría en el índice, de dos décimas, comparado con el primero, pero sin salir de una óptica de prudencia. La instantánea es parecida cuando se baja al detalle de cada categoría: con la excepción del consumo, la puntuación aumenta ligeramente en todas las dimensiones, aunque sin grandes fluctuaciones ni cambios de rango.

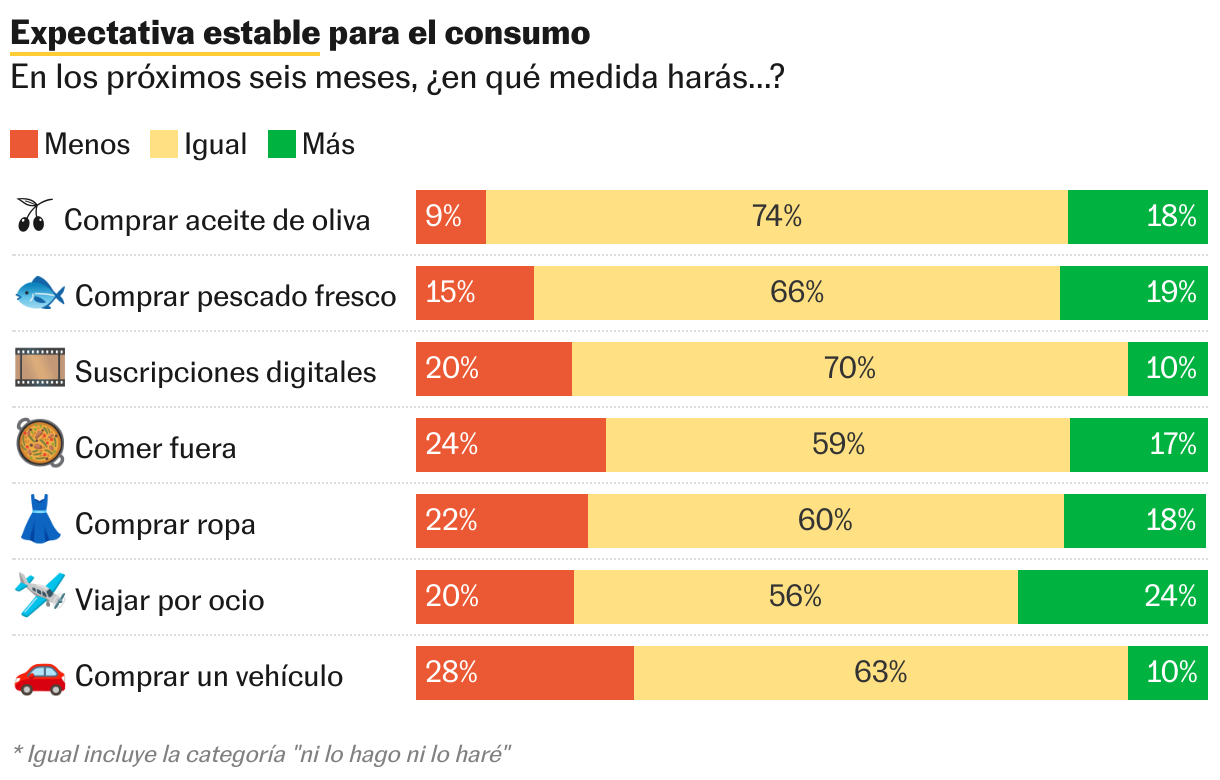

El consumo (48,4 puntos, dos décimas menos que en el primer trimestre) es también la categoría que más pesa sobre el índice global, conformada a su vez por siete subdimensiones. A los encuestados se les pregunta si, en los seis próximos meses, prevén comprar más o menos aceite de oliva, pescado fresco, ropa nueva, si tienen la intención de adquirir un coche, en qué medida saldrán a comer fuera, viajarán por ocio o se subscribirán a plataformas digitales.

La mayoría de estos subámbitos mostraron una ligera caída o un estancamiento. El 17,5% de los encuestados preveía, en el segundo trimestre, que consumiría más aceite en el futuro, frente al 19,5% de inicios de año; también se registró un descenso en la intención de compra de pescado de fresco, y solo un 10% de los encuestados afirmó que adquirirá un coche en los próximos meses, una décima por debajo de la edición anterior.

Las perspectivas sobre la compra de ropa y los viajes, por su parte, se mantuvieron estancadas en un rango estable, pese a la cercanía del verano. En cambio, creció en más de dos puntos el porcentaje de encuestados que prevé salir fuera a comer, hasta el 17,2%, impulsado sobre todo por los más jóvenes. También hay más personas que afirman que aumentarán sus suscripciones a plataformas digitales, sean de películas, prensa o música: un 10%, frente al 9,6% del primer trimestre.

Más ahorro

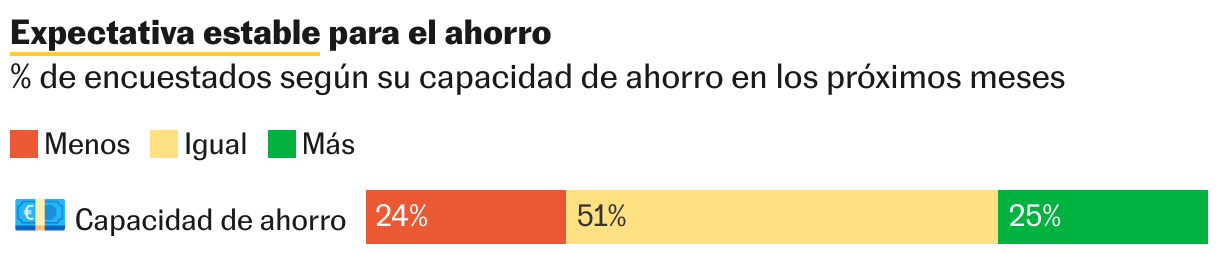

La dimensión con la puntuación más elevada, aunque sin salir del rango estable, es la relativa al ahorro, con 50,4 puntos (49,7 en el primer trimestre). Hasta el 25% de los encuestados confía en que ampliará su colchón en los seis próximos meses, un resultado que arroja una doble lectura: puede reflejar tanto la esperanza de que los ingresos aumenten como una menor propensión al consumo porque se presagia que la situación se tuerza. De hecho, la tasa de ahorro es uno de los indicadores a vigilar en tiempos de crisis, puesto que suele subir cuando vienen mal dadas y bajar en épocas de bonanza.

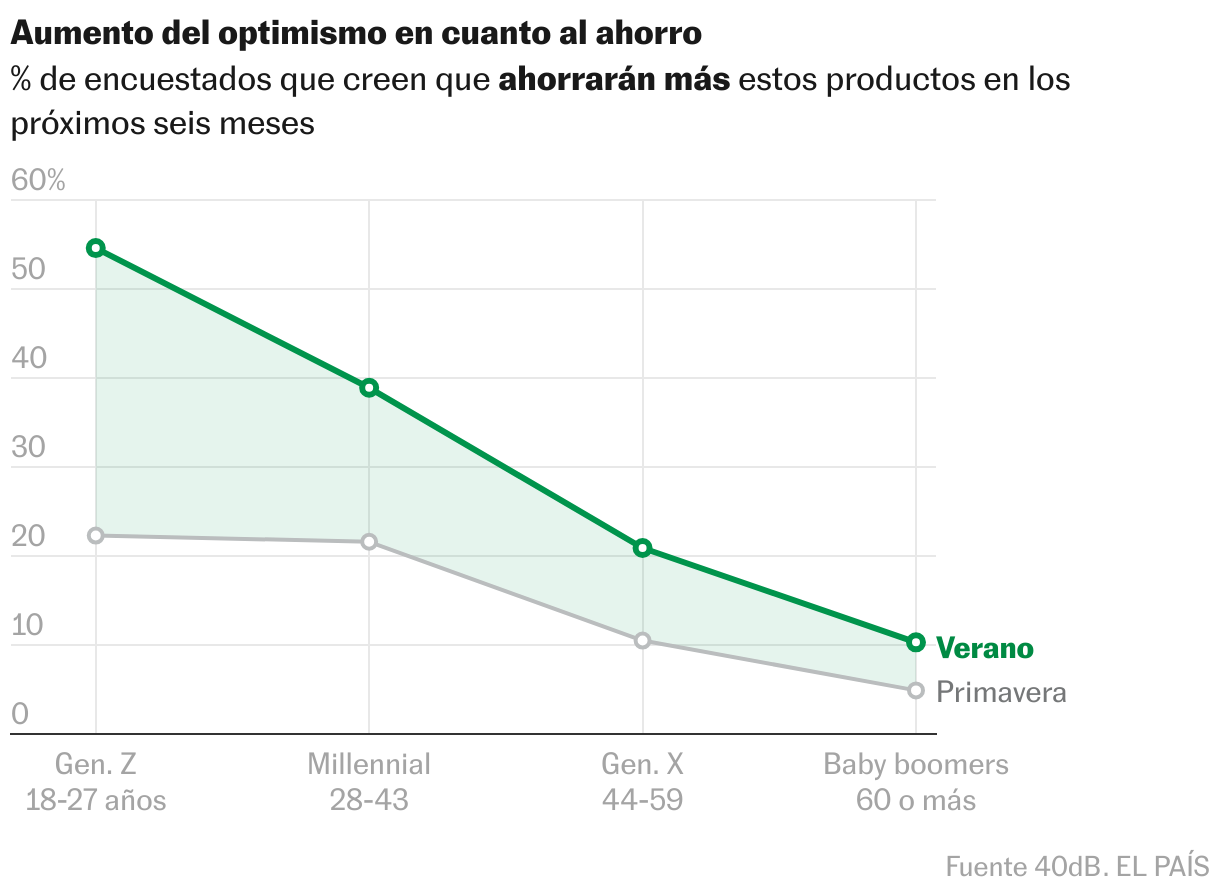

Una mirada transversal por grupo generacional indica que la expectativa mejora en todos los tramos de edad. La visión más positiva es la de la Generación Z, que tienen actualmente entre 18 y 28 años: un 54,6% considera que ahorrará más en los próximos meses. Este rasgo se repite en casi todas las dimensiones, puesto que los jóvenes suelen ser más optimistas y flexibles porque aún tienen una vida entera por delante y un futuro todo por construir. También son los que prevén adquirir más productos de inversión como acciones o criptomonedas.

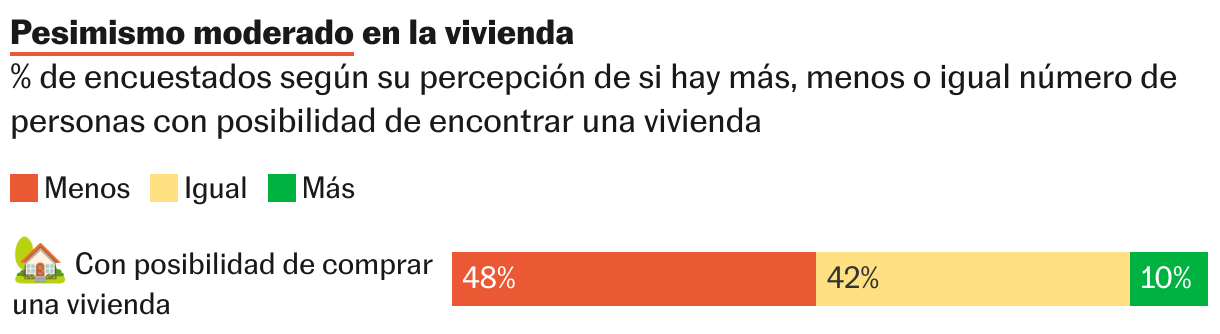

En el extremo opuesto se sitúan las dimensiones relativas a la vivienda y el empleo, con la salvedad de que los ámbitos macroeconómicos suelen ser los que siempre registran los peores resultados en las encuestas. La percepción sobre la vivienda es la más negativa (31 puntos), aunque es, paradójicamente, la que se apunta la mejoría más marcada con respecto al trimestre anterior, de casi un punto. Tanto el resultado de esta edición como de la anterior indican que sobre el mercado inmobiliario se cierne un pesimismo moderado al borde del fuerte, una percepción que refleja la crisis actual de la vivienda.

El mercado está sobrecalentado y los precios de los inmuebles no paran de crecer. Solo un 10,3% de los encuestados ha contestado que en su entorno hay ahora más personas en condiciones de adquirir un inmueble que hace seis meses; cerca de la mitad, un 48,2%, percibe que hay menos.

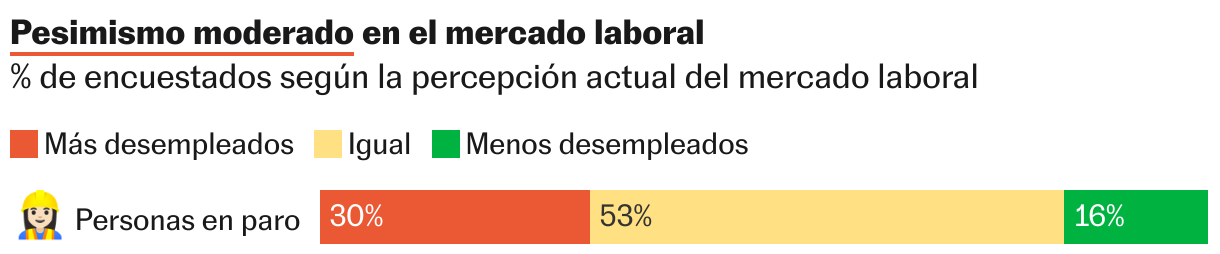

El trabajo es otro ámbito que genera inquietud, con una percepción de pesimismo moderado (42,9 puntos, frente a los 42,5 del primer trimestre). Un 30,4% de los encuestados considera que cuando se realizó la encuesta había más parados en su círculo social cercano que en los seis meses anteriores. La generación milenial —los nacidos en las dos últimas décadas del siglo pasado y grandes afectados por todas las crisis económicas de este siglo— tienen la visión más sombría, mientras que los baby boomers (de entre 60 y 79 años) y la generación la silenciosa (80-97 años) son los más optimistas. Asimismo, las personas que no llegan a fin de mes perciben el escenario más gris que la clase media: el 42,6% de los primeros ha contestado que el desempleo ha crecido, frente al 28,4% de los segundos. A diferencia de la vivienda, este pesimismo contrasta con los datos reales: la afiliación está en máximos históricos y el paro registrado —aunque elevado según los estándares europeos— ha bajado por primera vez de los 2,5 millones en 17 años.

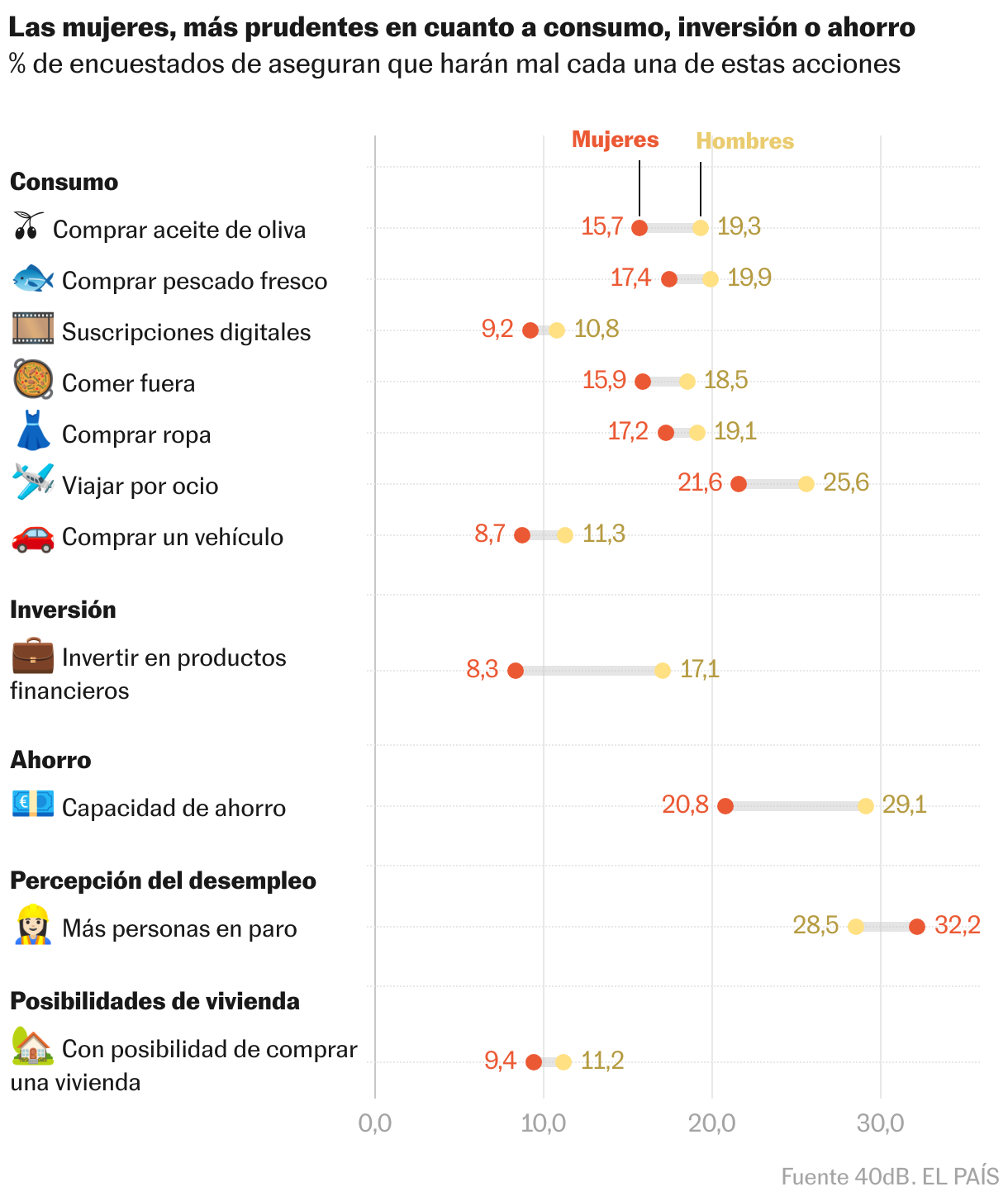

La encuesta también revela diferencias importantes en la percepción de mujeres y hombres. Ellas son más prudentes; ellos más optimistas. Las mayores brechas se dan en las dimensiones del ahorro y la inversión: solo un 8,3% del universo femenino cree que invertirá más en productos financieros, frente al 17,1% de los hombres. Un 20,8% de las mujeres confía en ahorrar más en el futuro; el porcentaje de hombres alcanza el 29,1%. Estas diferencias pueden en parte explicarse por la persistencia de la brecha salarial de género, de casi un 20%: los hombres ganan, de media, unos 5.000 euros más que las mujeres.