Los beneficios fiscales llegan a su máximo en 10 años con un fuerte repunte en IVA y Sociedades

Hacienda prorroga los Presupuestos y prevé mantener las ventajas tributarias a las empresas en 2024

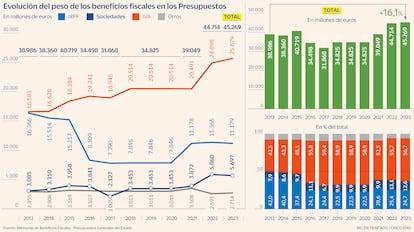

El Gobierno de coalición aprobó pocos días antes de que terminara el pasado año el acuerdo que permite prorrogar durante 2024 los últimos Presupuestos Generales del Estado (PGE), un trámite necesario ante la imposibilidad de haber dado luz verde a unas nuevas cuentas públicas por motivos de calendario. Los Presupuestos que se extienden y que estarán vigentes hasta que el Ejecutivo culmine un nuevo proyecto han alcanzado una cifra récord de beneficios fiscales, es decir, la cantidad de deducciones, exenciones y bonificaciones por las que Hacienda deja de recaudar. En concreto, la suma supera los 45.200 millones de euros, un volumen no visto en más de 10 años y que amaga con seguir creciendo en las próximas cuentas públicas.

Del coste fiscal conjunto del año 2023, más de 25.600 millones de euros están relacionados exclusivamente con las distintas rebajas y reducciones en el IVA, otros 11.000 millones están vinculados al IRPF y unos 5.700 millones están asociados al impuesto sobre sociedades. El resto (2.700 millones aproximadamente) tiene que ver con las deducciones y bonificaciones en los impuestos especiales, en el impuesto sobre el patrimonio o en el impuesto sobre la renta de los no residentes, entre otros.

El análisis detallado del último decenio muestra dos ganadores obvios y un claro perdedor en esta evolución. Los beneficios fiscales en el IVA suponían en 2013 un 42,5% del coste total, un porcentaje que ascendió al 56,7% en 2023. En el mismo periodo, los relacionados con el impuesto de sociedades también mejoraron al pasar del 7,9% al 12,6%. Sin embargo, los asociados al IRPF bajaron notablemente al 24,6% desde el 42% inicial. El grupo en el que se enmarcan el resto de tributos ha permanecido casi estable en todo el periodo analizado. Esta tendencia, avanzan desde el Ministerio de Hacienda, es la que previsiblemente continuará afianzándose cuando se redacten y aprueben los Presupuestos de 2024.

Detrás de esta hoja de ruta se encuentran, entre otras, algunas de las rebajas impositivas en el IVA que se han prorrogado en 2024, así como las deducciones a la I+D en Sociedades que el Gobierno quiere seguir ampliando o las rebajas que tienen que diseñarse en el nuevo impuesto energético a cambio de que las grandes empresas inviertan en transición verde.

A esto se le suma, añaden desde el departamento que dirige María Jesús Montero, la relación que hay entre la marcha de la economía y los incentivos fiscales. Por ejemplo, a mayor consumo, mayor incidencia del coste fiscal asociado al IVA. De igual manera, a mayor nivel de empleo también aumenta el volumen de reducciones por rendimientos del trabajo en el IRPF.

IVA

Las memorias anuales de beneficios fiscales que acompañan cada año a los proyectos de PGE dan cuenta del impacto que tienen en la recaudación las exenciones y los tipos reducidos del IVA. Las primeras, por ejemplo, alcanzaron en 2023 los 10.285 millones de euros de coste fiscal, mientras que los tipos reducidos restaron otros 15.000 millones a las arcas públicas.

La extensión durante parte de 2024 de algunas de las rebajas en el IVA de los alimentos y la energía seguirán aumentando estas cantidades. Por ejemplo, únicamente las rebajas a los alimentos básicos costaron a Hacienda más de 1.500 millones en 2023.

Sociedades

El impuesto de sociedades suele contar con decenas de ajustes y reducciones para minorizar las bases imponibles, así como de bonificaciones y deducciones que reducen la cuota íntegra de las empresas. Los beneficios más importantes son los créditos fiscales, los saldos pendientes de incentivos a la inversión de ejercicios anteriores o las reservas de capitalización. También tienen un peso notable las actividades de investigación y desarrollo e innovación tecnológica, que el Gobierno quiere seguir premiando con descuentos en las próximas cuentas.

En este apartado también entrarán, según explican en Hacienda, las bonificaciones que se diseñen en el nuevo impuesto a las grandes empresas energéticas a cambio de que inviertan en proyectos industriales para la descarbonización. En Sumar, el socio minoritario del Gobierno, temen que estos ajustes reduzcan casi al completo unos ingresos que en 2022 rondaron los 1.500 millones de euros.

IRPF

Como ocurre con Sociedades, el impuesto sobre la renta también dispone de una larga lista de reducciones y deducciones que rebajan la cuota y que, al contrario que en los dos otros dos grandes tributos, han ido perdiendo peso. Algunas de ellas, como la reducción por rendimientos del trabajo, ha ido creciendo debido a la mejora del mercado laboral y a los cambios normativos impulsados por el Gobierno para aliviar a las rentas bajas ante la crisis inflacionista.

Otras, sin embargo, han ido perdiendo peso, como son las reducciones por tributación conjunta o las deducciones por familia numerosa. En este grupo destaca principalmente el beneficio fiscal por inversión en vivienda habitual, un descuento que se suprimió definitivamente en 2013 y al que solo pueden acogerse quienes adquirieron un inmueble antes de esa fecha. Hasta el estallido de la crisis financiera, su coste anual llegaba a superar los 4.000 millones de euros. En 2023, solo se dejaron de ingresar 750 millones, cinco veces menos.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días