¿Puede Europa vencer al oligopolio de los minerales estratégicos?

El Viejo Continente quiere reducir su dependencia de las importaciones de materiales necesarios para la transición ecológica y la industria tecnológica, pero la alta concentración de la minería y el refinamiento en países como China complican esta labor

Consolidar la llamada “autonomía estratégica” se ha convertido en una de las prioridades de la Unión Europea (UE). Tras enfrentar diversas crisis de abastecimiento por la pandemia del coronavirus y la invasión rusa a Ucrania, el bloque ha decidido fortalecer las cadenas de suministro a nivel regional por medio de iniciativas legislativas. Sin embargo, la misión puede ser más compleja de lo que esperaban: para consolidar la transición ecológica y asegurar su independencia industrial y energética, el bloque tiene primero que garantizar la producción y disponibilidad de ciertas materias primas fundamentales. Dicho esto, surge la pregunta: ¿es realmente capaz la UE de cubrir sus propias necesidades en este sector?

El 13 de noviembre, el Parlamento Europeo llegó a un acuerdo provisional para implementar el Critical Raw Materials Act (reglamento de materias primas críticas, en español). Su objetivo es reducir la dependencia de las exportaciones extracomunitarias de 34 materias primas fundamentales que son necesarias para la transición ecológica y la industria europea. Asimismo, el reglamento clasifica a 16 de estos minerales como estratégicos por su importante papel en sectores clave para la economía europea como la tecnología.

Según un comunicado oficial, los Veintisiete buscarán aumentar la contribución interna de estas sustancias. Específicamente, se intentará que el 10% de la extracción, el 40% del procesamiento y 15% del reciclado se realicen dentro de los países miembros. “A escala mundial, el reglamento establece medidas para diversificar las importaciones de materias primas fundamentales, garantizando que no más del 65% del consumo de cada materia prima estratégica de la Unión proceda de un único tercer país”, señalan desde la Comisión Europea (CE).

Asimismo, Bruselas busca implementar un procedimiento de concesión de autorizaciones “rápido y simplificado” para los proyectos estratégicos de extracción. De forma similar, buscan fomentar que se analicen las posibles dependencias, que se realicen planes de exploración nacionales, que se impulse una mayor inversión en investigación, innovación y capacidades, y que se fomente de la circularidad y la sostenibilidad de las materias primas.

“Esperemos que el reglamento y la futura hoja de ruta eliminen las barreras burocráticas. Hoy en día en España se tarda entre 10 y 15 años para poner una marcha. Con estas medidas los procesos administrativos se reducirán a entre 24 y 27 meses”, explica Ángel Cámara, decano presidente del Consejo Superior de Colegios de Ingenieros de Minas, a CincoDías.

Dependencia

Bruselas ya ha destacado que la región depende “casi exclusivamente” de las importaciones para abastecerse de estos productos, y que unos pocos proveedores dominan el mercado de la extracción y el procesamiento. “Por ejemplo, la UE obtiene el 97% de su magnesio de China, y los elementos de tierras raras pesadas, que se utilizan en los imanes permanentes, se refinan exclusivamente en China”, indica la comisión en la propuesta del reglamento.

El problema incluso trascendería al campo de la seguridad. El Ejecutivo comunitario opina que esta concentración expone a la UE a importantes riesgos para el suministro y resalta que existen precedentes de “países que han aprovechado su fuerte posición como proveedores de materias primas fundamentales en contra de los países compradores”, por ejemplo, mediante la imposición de restricciones a las importaciones.

“Ya sabemos por experiencia reciente cuán graves son los riesgos de tales dependencias. Para evitar perturbaciones, Europa debe diversificar y eliminar riesgos en sus cadenas de suministro. Pero no existe una solución milagrosa. El problema no se resolverá simplemente invirtiendo en la minería europea, ni eso tendría sentido económico. En lugar de ello, necesitaremos trabajar con socios con ideas afines en todo el mundo para ayudar a ampliar sus capacidades de extracción y procesamiento”, señaló en septiembre Werner Hoyer, presidente del Banco Europeo de Inversiones.

Por su parte, Cámara opina que el reglamento es un avance necesario y positivo, pero advierte de que el oligopolio del sector será difícil de deshacer. “Sinceramente, creo que no es posible que Europa cubra los objetivos que se están planteando con el reglamento. Sin embargo, aunque no se consigan estas metas, se va a impulsar el suministro a nivel regional y esto es bueno”, responde el experto en minería.

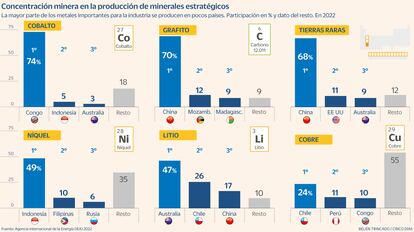

En esta línea, es necesario destacar que el problema tiene, también, un origen geográfico. Esto se debe a que son pocos los países que concentran las grandes reservas y la explotación de estos minerales. Por ejemplo, según el Análisis de minerales críticos 2023 de la Agencia Internacional de la Energía (IEA, por sus siglas en inglés), la República Democrática del Congo representa el 74% de la minería de cobalto a nivel global, mientras que China alberga el 68% de las tierras raras. Asimismo, las minas de Chile, Perú y Congo proveen el 45% del cobre mundial, mientras que Indonesia y Australia concentran el 49% y el 47%, respectivamente, de las producciones mineras de níquel y litio globales (ver gráfico).

La situación en el procesamiento de estas materias primas es diferente. En este campo, China se ha posicionado como líder indiscutible en el tratamiento de minerales como el litio y el cobalto, albergando alrededor del 65% y el 76% de la capacidad global de refinamiento de estos elementos. De manera aún más impresionante, procesa alrededor del 90% de las tierras raras y cerca del 100% del grafito en todo el planeta.

Desde la IEA apuntan que, a pesar del creciente interés en diversificar las operaciones de refinación y procesamiento, aún no se han logrado avances significativos en esta área. “Históricamente, la industria ha favorecido los centros globales concentrados que se especializan en las transformaciones metalúrgicas y químicas necesarias para las aplicaciones de alta tecnología. Los ejemplos incluyen la producción de materiales activos catódicos para baterías, la conversión de litio en forma de hidróxido y el tratamiento y separación de minerales de tierras raras en óxidos. Como resultado, las cadenas de suministro de refinación y procesamiento se han vuelto más concentradas que las de la minería”, expresan.

“Europa nunca podrá satisfacer su propia demanda de tierras raras o litio a nivel regional, pero ese tampoco debería ser su objetivo. El objetivo, más bien, es asegurar el acceso a materias primas críticas para que no nos encontremos a merced de quienes podrían convertirlas en armas, como ha hecho el Kremlin con los hidrocarburos. Dicho acceso es crucial para fortalecer nuestra autonomía estratégica, mantener nuestra competitividad y cumplir nuestras ambiciones climáticas”, opina Hoyer.

Dicho esto, cabe subrayar que el suministro de algunos elementos ya proviene de dentro de las fronteras europeas. En esta línea, la Comisión Europea resalta específicamente la producción de cobre en Polonia, de arsénico en Bélgica, de hafnio en Francia, de estroncio de España y de níquel de Finlandia (de hecho, el país nórdico es uno de los más grandes procesadores de este metal en el mundo). No obstante, según Cámara, una de las más grandes barreras para desarrollar el sector será concienciar a ciertos segmentos de la sociedad sobre la necesidad de que estos recursos mineros se exploten a nivel local.

Hay que destacar que gran parte de esta producción china va destinada a su industria nacional, que ha despegado en la última década. Diogo Gomes, sénior CRM de UBS AM, dice que el gigante asiático invirtió 543.000 millones de dólares en la transición energética en 2023, casi tres veces más que la Unión Europea (180.000 millones de dólares) y casi cuatro veces más que Estados Unidos (141.000 millones de dólares). “Esta inversión se ha traducido en una posición completamente dominante en tecnologías clave como las baterías para vehículos eléctricos”, señala Gomes. En esta línea, desde UBS AM añaden que China produce el 79% de las celdas de las baterías de los vehículos eléctricos del mundo, el 70% de los ánodos de las baterías, el 85% de los cátodos de las baterías y el 66% de los separadores y elementos de tierras raras.

Demanda industrial

El problema no va a desaparecer. De hecho, con el paso de los años todo indica que más bien se incrementará. Específicamente, el informe de la IEA resalta que ha habido un aumento significativo en la demanda de minerales críticos a nivel global. “De 2017 a 2022 la demanda del sector energético fue el factor principal para que se triplicara la demanda general de litio, que aumentara en un 70% en la demanda de cobalto y un 40% la de níquel”, indican en la agencia. En este contexto, desde la IEA aseguran que el tamaño del mercado de minerales clave para la transición energética se duplicó en los últimos cinco años, alcanzando los 320.000 millones de dólares en 2022.

Según la CE, se estima que la demanda mundial de litio para la fabricación de baterías con fines de movilidad y almacenamiento de energía aumente hasta 89 veces su volumen actual de aquí a 2050. “En cuanto a la demanda de la UE de elementos de tierras raras con los que se fabrican los imanes permanentes que se utilizan en los aerogeneradores o los vehículos eléctricos, se espera que se sextuplique o septuplique de aquí a 2050. Por otro lado, se prevé que la demanda de la UE de galio, empleado en la fabricación de semiconductores, se multiplique por 17 en el mismo periodo”, dicen desde Bruselas.

Esto tiene preocupados a los expertos, puesto que supone que la presión sobre la ya tensionada cadena de suministros aumentará. Dicho esto, los analistas coinciden en que el éxito de la transición ecológica en Europa depende en gran parte de que los países encuentren formas de sostener sus industrias del sector.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días