Los presuntos culpables de la inflación

El alza del IPC deriva de los costes, no existen efectos de segunda ronda y los márgenes juegan un papel relevante, aunque no queda claro cómo

Conocer las causas de la inflación es crítico para entenderla. En mi opinión, para el actual episodio de subida de precios estas causas no son desconocidas. Sin embargo, el debate sobre éstas, como ya he explicado en alguna ocasión, sigue bastante viciado. Nadie quiere presentarse como el causante de la subida de precios ante la opinión pública. Es por ello pertinente poner varios puntos sobre las íes y centrar dicho debate cada cierto tiempo, sobre todo cuando vamos conociendo más datos.

Para empezar, hay que decir que la inflación actual, al menos en España y en Europa, no es un fenómeno monetario o, cuando menos, en su inmensa parte. Descartemos esta explicación desde ya, pues no existen estudios de los muchos realizados que así lo muestren, salvo alguna pequeña influencia. Desde su inicio sabemos que este episodio de inflación es un típico ejemplo de inflación de costes, es decir, iniciado y motivado en su origen porque los precios de algunas materias primas o bienes y servicios aumentaron de forma considerable por razones y causas identificadas.

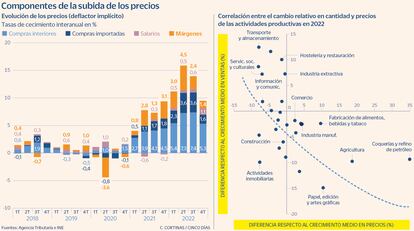

En la nube de puntos que acompaña a esta columna se correlacionan el aumento relativo de las ventas de los sectores productivos españoles con el aumento relativo del deflactor (precios) de ese sector en 2022 a partir de los datos provenientes de la Agencia Tributaria española. Este gráfico no muestra causalidad, obviamente, pero dibuja una posible relación que permitiría discriminar entre causas más probables y menos probables. Se muestra en relativo para descontar que la economía creció en 2022 en buena parte para recuperar actividad después de la pandemia. Así, aquellos sectores donde más aumentaron los precios relativos fueron aquellos donde, a precios constantes, las ventas crecieron menos. Si la inflación tuviera un origen eminentemente de demanda, sería improbable observar tal relación decreciente. Cierto es que este gráfico no corresponde a un estudio detenido y profundo sobre las causas de la inflación, pero, complementado con otros que sí lo han hecho, sirve para trasladar la idea de que la inflación sería muy probablemente de costes y que esta tiene su origen en shocks por mucho tiempo señalados.

Vayamos a la siguiente idea. Una vez sabemos que su origen más probable es el aumento de ciertos precios de bienes y servicios, la pregunta es qué papel han podido jugar otros factores que entran en la formación de los precios. Para ello realizo una descomposición de la evolución de los precios en sus principales componentes, a saber, costes laborales unitarios, costes unitarios por adquisición de bienes y servicios para la producción y márgenes. De nuevo, analizo la cuestión a partir de los datos trimestrales que para diversos sectores publica la Agencia Tributaria. En este ejercicio, lo que denomino como márgenes se obtiene como saldo entre ingresos por producto (precio medio) y costes unitarios (laborales y por adquisición de bienes y servicios), lo que implica que dicha diferencia no es exactamente el margen sobre producto. Sin embargo, bajo una serie de supuestos, su evolución nos puede ayudar a aproximar la evolución de este componente de los precios y arrojar luz sobre las causas de su evolución.

Pues bien, muy buena parte de la evolución de los precios desde 2021 viene explicada por el aumento de los costes asociados tanto a la adquisición de bienes interiores como importados. Esto, evidentemente, encaja perfectamente con el gráfico anterior, confirmando el origen de la inflación como una inflación principalmente de costes. En segundo lugar, queda perfectamente reflejada la no existencia de efectos de segunda ronda salariales, al menos hasta el IV trimestre de 2022. Finalmente, nos queda el margen, y cuya aportación, sin ser similar a la de los costes, sí juega un papel particularmente relevante. Sin embargo, esta aportación parece debilitarse al final del año.

Es sin duda este último resultado el que puede generar mayor controversia ¿Cómo puede casar este resultado último con los mensajes lanzados por instituciones y analistas de que, al menos hasta finales de 2022, tampoco los márgenes han jugado un papel relevante en la inflación, al menos, como vectores de efecto de segunda ronda? Elemental. El aumento de los márgenes, durante buena parte de 2022, estuvo concentrado en sectores muy concretos y que son, de hecho, aquellos que jugaron un papel importante en la traslación de la subida de costes: refino y su distribución, así como energía eléctrica. Esto explicaría que el máximo de la aportación de los márgenes se observe en el segundo trimestre de 2022.

Pero, entonces ¿cómo es posible que los márgenes se estén recuperando ahora y su aportación pudiera ser menor a la inflación? Hay explicaciones que encajan bien con esta situación (ya veremos sin son correctas). Una de ellas es la caída de los márgenes en los sectores que fueron sus impulsores previos por la reciente caída de los precios energéticos. De nuevo, los márgenes evolucionan por barrios. En segundo lugar, porque las actuales subidas estarían concentradas en sectores con menor peso económico, aunque no por ello menos estratégicos (explotaciones agrarias y ganaderas). Finalmente, porque el aumento de márgenes actuales simplemente esté rellenando del espacio dejado por la caída de los costes energéticos unido a cierta resistencia de no pocos precios a bajar. Se están recuperando pérdidas anteriores.

En definitiva, el debate público de la inflación mantiene esa tensión marcada por quienes quieren zafarse de la culpabilidad sobre ella. Sin embargo, uno tras otro los datos marcan claramente el perfil de esta. Tiempo habrá para análisis más complejos y, sin duda, mejores que el que ahora se puede hacer, pero mucho tienen que cambiar los resultados para que nos cuenten una historia diferente. Por supuesto, esto es lo sucedido, otra cosa será lo que esté por venir.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días