GAM: un modelo de negocio cada vez más diversificado y menos intensivo en capital

EthiFinance Ratings mejora la calificación de la empresa dedicada al alquiler de maquinaria por la diversificación de su negocio

GAM, grupo de origen asturiano fundado en 2003, está especializado en el servicio integral de alquiler de maquinaria para necesidades de elevación, manipulación, manutención y energía. Además, complementa su actividad ofreciendo servicios de mantenimiento, formación, compra‐venta, distribución de diferentes marcas de maquinaria, así como otros servicios auxiliares. EthiFinance Ratings sube la calificación de General de Alquiler de Maquinaria S.A (GAM), pasando de “BB” a “BB+”, cambiando la tendencia de Positiva a Estable.

El grupo se posiciona como uno de los líderes dentro de la industria en España y de referencia en el mercado ibérico, en base a su fuerte experiencia y know‐how, una amplia capilaridad de sus delegaciones y un parque de maquinaria amplio (+40.000 máquinas), diverso, de calidad y con una antigüedad media adecuada (6,2 años). Además, GAM continúa incrementando su huella internacional (25,8% sobre el total de ingresos en 2023 frente al 24,0% en 2022), con presencia en Portugal, Chile, Colombia, México, Perú, República Dominicana, Marruecos y Arabia Saudí.

El grupo destaca por un modelo de negocio cada vez más diversificado y menos intensivo en capital a nivel de líneas de negocio, mostrando una progresiva menor dependencia a la actividad del alquiler de maquinaria (56,8% en 2023 comparado con el 65,2% en 2019). La compañía ha aprovechado su estructura y capilaridad para desarrollar líneas de negocio que no requieren de inversión adicional (venta de maquinaria, mantenimiento, reparaciones y recambios, formación, entre otras), representando ya en 2023 un 43,2% sobre las ventas frente al 34,8% en 2019).

Todo ello ha consolidado un mix equilibrado en el que tienen mayor prevalencia las actividades recurrentes de largo plazo y los negocios sin capex (57,1% sobre el total ventas de 2023) sobre el negocio tradicional de alquiler a corto plazo (42,9% sobre el total de ventas 2023), dotando de mayor solidez y recurrencia de caja al negocio con un menor requerimiento de inversión.

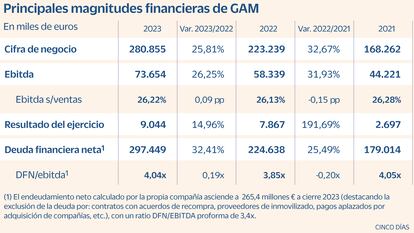

En 2023, el grupo alcanzó una cifra récord de ventas de 280,9 millones de euros destacando la evolución positiva en todos los negocios y geografías, especialmente en el negocio recurrente de largo plazo (+43,6% interanual), que ya representa un 23,9% de la cifra de negocio. El ebitda recurrente alcanzó los 73,7 millones de euros (+26,3% interanual, con un margen de ebitda estable del 26,2%). De cara a ejercicios futuros, GAM estima un incremento de la cifra de negocios vía crecimiento orgánico y a través de la consolidación de las adquisiciones realizadas en 2023, pero que no han contribuido a las ventas durante el año entero, así como una mejora en el margen ebitda en el periodo 2024 -2028 (+1pp por año), lo cual está sujeto al incremento del negocio internacional en mercados con mejores rentabilidades y oportunidades, así como por el alcance de mayores sinergias derivadas de las operaciones de M&A ya realizadas.

GAM mantuvo relativamente estable la ratio de apalancamiento en 2023 (DFN/EBITDA de 4,04x), niveles que consideramos adecuados en función de la industria en la que opera y el crecimiento inorgánico del grupo. De cara al ejercicio 2024, estimamos una mejora de este (DFN/EBITDA estimado de 3,7x) en base a la reducción de los niveles de inversión, la consolidación de 12 meses en resultados de las adquisiciones completadas en el 2023 y el avance en la entrega de maquinaria. Sin embargo, estimamos que la cobertura de intereses por el ebitda y la autonomía financiera medida como patrimonio neto/deuda financiera, se mantendrán en niveles ajustados similares a los reportados en 2023 (4,65x y 30,91%, respectivamente).

La mejora en la calificación se fundamenta en la evolución del grupo GAM durante 2023 y unas perspectivas favorables para 2024-2026, en base a unos niveles de rentabilidad que presentan un comportamiento históricamente estable, dada la naturaleza de la principal actividad del grupo (alquiler de maquinaria), donde un alto volumen de ingresos mantiene una recurrencia relevante y unos rendimientos asegurados, lo que reduce la exposición al ciclo significativamente.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días