CaixaBank recupera clientes a final de 2023 y frena la sangría tras la integración de Bankia

El banco logró ganar casi 31.000 usuarios en el último trimestre del año pasado y rompe con una racha negativa que arrancó en 2021

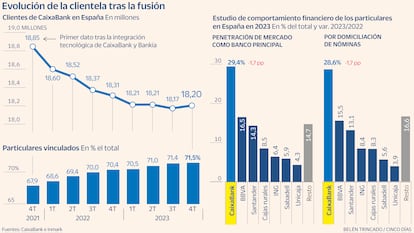

CaixaBank digiere, al fin, la integración de Bankia. La entidad ha tardado tres años desde la fusión hasta recuperar el pulso a pie de calle. La absorción del banco madrileño le dejó como líder indiscutible del mercado español, pero desde entonces sufría una sangría constante de clientes. Así hasta el último trimestre del año pasado, cuando ganó casi 31.000 usuarios respecto a septiembre. Un incremento pequeño —la base de usuarios del grupo en España está por encima de los 18 millones—, aunque significativo de puertas para dentro al suponer un cambio de tendencia, según destacan fuentes cercanas a la cúpula.

Las fusiones siempre son difíciles y más si se trata de la integración de dos gigantes financieros que han dado como resultado el mayor banco por volumen de negocio del país. Entre estas aristas se incluye la integración tecnológica, el depurado de la base de clientes para eliminar duplicados y, sobre todo, aquellos usuarios (particulares y de pequeñas y medianas empresas) que han decidido salir al no ver colmadas sus expectativas. Según fuentes de la entidad, el primer dato certero de la base de clientes desde la fusión se produce tras la integración tecnológica entre ambos bancos, en noviembre de 2021.

Solo entonces se puso orden dicha base de datos. Por ejemplo, en CaixaBank solo se considera cliente a las cuentas operativas con cierto movimiento en los últimos meses. Así se explican los 450.000 clientes que se esfumaron entre los primeros resultados del nuevo banco (marzo de 2021) y el cierre de ese ejercicio: o bien dejaron de trabajar con la entidad durante ese periodo, eran usuarios duplicados o no estaban clasificados correctamente.

Eso sí, a partir de entonces la situación tampoco mejoró y la tendencia negativa se ha prolongado en el tiempo. De ahí que el grupo haya hecho hincapié en los últimos trimestres en la labor comercial en todas las áreas para recuperar el pulso en la captación, por ejemplo en la última convención de directivos. Con tacto, ante una plantilla exhausta por la presión de la década anterior para mantener los ingresos, pero con un objetivo claro. Y es que los números son palmarios: hasta septiembre de 2023, el banco había perdido casi 150.000 usuarios respecto al cierre de 2022 y más de 600.000 respecto a finales de 2021, justo después de la integración tecnológica. Es decir, algo más de un millón de usuarios menos si se contabilizan los perdidos en los primeros meses tras la absorción de Bankia.

“Los procesos de fusión son muy complejos y exigen integrar procedimientos, procesos (como los informáticos) y sistemas (como gestión del riesgo), entre otros. Es normal que al principio surjan problemas que afecten a la calidad del servicio. Y puede haber antiguos clientes, sobre todo del banco absorbido, no contentos tras la fusión. Además de los miles de usuarios comunes que tras la operación cuentan como uno solo”, argumenta Joaquín Maudos, director adjunto del IVIE y catedrático de la Universidad de Valencia.

Líder destacado

Según las cifras de las propias entidades, CaixaBank se mantiene como el gran dominador del tablero financiero español. La entidad que preside José Ignacio Goirigolzarri acabó el ejercicio pasado con 18,2 millones, según el informe anual del banco. Le siguen el Santander, que cifró sus usuarios en el país en 15 millones, y el BBVA, que no da la cantidad total pero afirma tener 11 millones de clientes activos. Más lejos queda el Sabadell (6,78 millones) y Unicaja (algo menos de cuatro millones).

En cuota de mercado como banco principal, según los datos del Grupo Inmark (empresa de estudios de mercado independiente que trabaja para las principales entidades), CaixaBank ostentaba en 2023 un 29,4% del total. Esto es, doblaba a sus perseguidores: el BBVA (16,5%) y el Santander (14,3%). Ocurre algo similar en la cuota de domiciliación de nóminas y en productos de ahorro o inversión, aunque en este caso con algo menos de distancia.

Pese a este dominio, la entidad trataba de paliar el retroceso en volumen, por ejemplo, con el aumento de los clientes vinculados, aquellos más rentables porque tienen más productos contratados con el banco, como seguros de hogar o vida. Este porcentaje ha ido al alza desde el inicio de la fusión, gracias en parte a la pérdida de los usuarios menos fidelizados. En concreto, ha pasado de estar por debajo del 68% de los clientes particulares a cerrar 2023 con un 71,5%.

El año de Gortázar

El sector financiero español se ha beneficiado en el último año y medio del viento de cola de unas alzas abruptas de tipos de interés del BCE. En estos meses, las entidades han podido mejorar sus ofertas ante el fuerte avance del margen de la clientela, aunque las que disponían de una cuota mayor han podido ser algo más cautas y aprovechar la tesitura para engordar su rentabilidad. Esto ha ocurrido, por ejemplo, con CaixaBank, que no ha precisado ser muy agresivo en el mercado dado su dominio.

Pese a ello, ahora que se agota el chute de ingresos derivado del incremento del precio del dinero en el Viejo Continente, llega el turno de la gestión. “Los bancos tienen que buscar palancas de gestión. En los últimos trimestres, ha sido el ciclo el que les ha mejorado sus números. Pero a partir de ahora la diferencia entre entidades dependerá de quién gestione mejor el riesgo, la estructura de costes…”, explica Eduardo Areilza, director sénior de Alvarez & Marsal.

En este contexto, fuentes próximas a la alta dirección de CaixaBank creen que ha llegado el momento de Gortázar, que tendrá que sortear varias patatas calientes, entre ellas reconducir el clima laboral sin que se resientan los números del banco. “Se la juega este año. Está muy bien considerado, como un gran financiero, pero falta por ver su capacidad para gestionar el negocio en este entorno. Internamente se ha apostado por él y ahora debe demostrarlo, además ya sin el paracaídas de Juan Antonio Alcaraz, que era el número tres del banco y artífice de la política comercial de las oficinas”, reconocen estas fuentes.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días