Gigantes tecnológicos de EE UU: volverse ‘normal’ sale más rentable pero es más aburrido

El año comienza con notables alzas en Bolsa, en especial para Meta y Apple, y el favor de los inversores con la perspectiva del potencial a largo plazo de sus negocios, más modesto que hasta ahora

Caída de las ventas, fase de consolidación, freno en el crecimiento de sus beneficios, recortes salariales de sus directivos o nuevas valoraciones son algunas de las frases con las que los analistas se refieren a los grandes valores tecnológicos de Estados Unidos tras presentar hace unos días sus resultados de cierre de 2022. Después de la euforia que provocó en ellas la pandemia de Covid-19 y unos tipos de interés cero durante muchos años, 2022 ha sido un descenso a la realidad. Como indica Axelle Pinon, miembro del comité de inversión de la gestora Carmignac, es hora ya de analizar estos valores “a la vieja usanza”.

El gasto en las tecnologías de la información (TI) se está desacelerando en el mundo empresarial y en el de los particulares. Apple presentó unos resultados trimestrales decepcionantes que pusieron fin a una racha de tres años de récords de ventas y beneficios. Las ganancias de Meta (Facebook) cayeron el 55% y Microsoft logró un aumento de las ventas del 2%, pero una caída del 19% en su segmento de PC. También los analistas ven indicios de que el volumen de negocio que migra a la nube se está ralentizando y, además, los ingresos publicitarios de Alphabet (Google) bajaron por segunda vez en su historia debido a unas perspectivas macroeconómicas más débiles y a los efectos negativos de las divisas. A Amazon, le afecta una menor actividad del comercio electrónico una vez recuperada la normalidad pospandemia.

Esta caída desde el Olimpo empresarial ha venido acompañada de anuncios de fuertes recortes en el empleo en estos gigantes tecnológicos, que les ponen también al nivel de otros sectores del mercado. Pero las Bolsas ya tenían descontada esta desaceleración en sus cuentas: en 2022 la acción de Meta cayó un 64%, la de Google el 50% y la de Amazon un 39%.

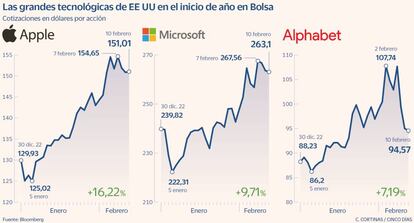

En lo que va de 2023, los inversores han vuelto a apostar por estos valores, destacando Meta, que sube el 41% en el año (apoyado en un plan de recompra de acciones de 40.000 millones de dólares), mientras Apple logra este ejercicio ganar el 20% después de caer el 26% el pasado año. Alphabet (Google) se descuelga de este ímpetu alcista de inicio de año, con una subida más modesta del 6,6%.

Brillo en las ‘tech’ europeas

Semiconductores. La firma neerlandesa ASML está viviendo un momento dulce con una subida en Bolsa del 20% en el año. El sector de los semiconductores al que se dedica goza de buenas expectativas. Goldman Sachs sitúa su precio objetivo en 765 euros, con recorrido desde los 665 actuales. Y eso que pesan incertidumbres geopolíticas. También Barclays apunta a los chips como uno de sus sectores preferidos para el año pese a la escalada vivida.

Infineon. Bank of America sitúa la acción de la firma de chips con sede en Múnich en los 50 euros desde los 35 en los que cotiza tras subir en el año el 23%. Goldman le da un recorrido hasta los 45 euros, y destaca una fuerte demanda continua en aplicaciones tales como inversores fotovoltaicos, sistemas de almacenamiento de energía y la infraestructura de carga para vehículos eléctricos, actividades a prueba de crisis.

En la esperanza de que las alzas de tipos sean algo más leves de lo que auguran los bancos centrales y tras el duro castigo de 2022, los analistas ven gran potencial en algunos segmentos del mundo tecnológico. Paddy Flood, especialista global en el sector tecnológico de la gestora Schroders, indica que “las perspectivas a largo plazo para el sector son brillantes, con múltiples vías de crecimiento, como la computación en la nube, el 5G, la inteligencia artificial, los vehículos eléctricos/autónomos y los semiconductores”.

Alphabet

Es una recomendación clara de compra para Barclays, con un precio objetivo de 160 dólares, Credit Suisse (136) y Goldman Sachs (128), frente a los 95 dólares por acción en que cotiza la compañía. Las opiniones de los expertos no olvidan la mala evolución de los ingresos publicitarios al final del pasado año pero destacan el elevado potencial por el desarrollo de la inteligencia artificial (IA). Los despidos de 12.000 empleados que apuntan a una reestructuración de la compañía (tendrán un coste en el primer trimestre de este año de 2.000 millones de dólares) y la recompra de acciones por valor de 15.000 millones de euros son argumentos en favor de la marcha del valor.

Los analistas de Goldman Sachs apuntan a que “una mezcla de inversiones hacia el crecimiento a largo plazo sobre todo en IA, recompras de acciones y aumento de la eficiencia operativa serán el impulsor clave del rendimiento del precio de las acciones en los próximos años”.

Microsoft

La menor actividad del negocio en la nube a través de su filial Azure y la caída de las ventas en PC han sido las variables en las que se movió Microsoft el año pasado. Su negocio, en general, es más estable que el de otras grandes tecnológicas, lo que lleva también a expectativas de subidas más moderadas en sus acciones. Microsoft cotiza ahora en los 262 dólares por título, y los analistas de Barclays sitúan su precio objetivo en 296 dólares, Goldman Sachs en 315 y Credit Suisse en 285.

Los analistas de Goldman destacan que “mientras los inversores pueden sentirse tentados a concluir que Azure se desacelerará en su madurez, no creemos que ese sea el caso, a pesar de entrar en un periodo de un año en el que los clientes optimizan sus cargas de trabajo tras el Covid-19”. También destacan que el ahorro de costes dará frutos durante todo el año. Su inversión de 10.000 millones de dólares en la inteligencia artificial de ChatGPT, propiedad de OpenAI, abre una vía de negocio difícil, por ahora, de cuantificar.

Meta

La compañía presidida por Zuckerberg ha sido la que más apoyos ha encontrado en los analistas tras la presentación de resultados del cuarto trimestre. Zuckerberg declaró 2023 como el año de la eficiencia de la compañía y anunció una recompra de acciones de 40.000 millones de dólares al considerar infravalorada la acción. La promesa de un mayor equilibrio entre ingresos e inversiones también animó a los expertos.

Josh Gilbert, analista de mercado de eToro, destaca las pérdidas de su filial de realidad virtual Reality Labs, de 4.000 millones de dólares en el último trimestre y que elevan a 13.500 millones de dólares los números rojos en todo el año. Las acciones de Meta se mueven ahora en los 176 dólares después de subir un 41% en el año. Barclays le da un precio objetivo de 260 dólares, Goldman de 215 dólares y Credit Suisse se queda en los 220 dólares. “En los próximos años, probablemente miremos hacia atrás en 2023 como el cambio de sentimiento para las acciones de Meta”, indican los analistas de Barclays.

Apple

La firma dirigida por Tim Cook, que se ha aplicado un recorte de su sueldo del 40%, despierta algunas dudas entre los analistas tras la presentación de resultados por la desaceleración en las ventas de sus dispositivos. Su crecimiento se ha frenado tras tres años de crecimiento récord. Cotiza en los 150 dólares, los expertos de Barclays sitúan su precio objetivo en 145 dólares y los de Credit Suisse lo elevan hasta 180 dólares. En el banco británico esperan una caída del 6% en los ingresos de Apple para el primer trimestre del año y lo que en un principio calificaron de crisis de oferta se ha convertido en una crisis de demanda de sus productos.

Ben Laidler, estratega de mercados globales de eToro, valora el cambio de la compañía desde el hardware hacia los servicios, como ApplePay y Apple Music. También desde Credit Suisse subrayan que los ingresos por servicios estuvieron impulsados por la nube, la tienda de aplicaciones y la música. Un elemento a favor de la acción es el anuncio de un plan de recompra de títulos de 41.700 millones de dólares hasta el primer trimestre del año.

Amazon

Dentro de los gigantes tecnológicos, Amazon está entre las apuestas más claras de los analistas para los próximos 12 meses. Barclays y Credit Suisse sitúan su precio objetivo en 150 dólares y Goldman en 145, frente a los 98 dólares en los que se mueve en el mercado. En Barclays apuntan a un inicio de año normalizado en el negocio minorista sin deterioro de sus márgenes, mientras que la plataforma en la nube AWS “está pasando por su primera minirrecesión y esto ya está descontado. Una mayor eficiencia empujará la subida de la acción”.

Desde Goldman siguen “convencidos de la expansión del margen de ingresos operativos durante varios años, gracias a la mejora de los márgenes de comercio electrónico, menos pérdidas internacionales y mayor contribución de la mezcla de ganancias de AWS y publicidad”. Tras una visión positiva de la compañía y sus resultados, desde Credit Suisse consideran como principal riesgo en su valoración “una intensidad de capital superior a la esperada para el comercio electrónico o la plataforma AWS”. Los resultados anuales de los gigantes tecnológicos de Wall Street dejan por tanto luces y sombras, propias de negocios cada vez más consolidados y en los que los inversores siguen viendo una apuesta de futuro.