España pierde más de 4.000 millones al año por la elusión fiscal de las grandes empresas

Deja de recaudar el equivalente al 18% de los ingresos por Sociedades Los paraísos fiscales recibieron en 2019 unos 969.000 millones

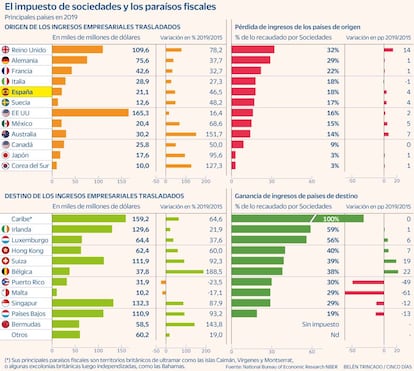

España deja de recaudar 4.300 millones de euros cada año por la elusión fiscal de las multinacionales que desvían parte de sus beneficios hacia los paraísos fiscales y territorios de baja tributación. En concreto, según los últimos cálculos de la National Bureau of Economic Research (NBER), organización de investigación económica asentada en Boston (Estados Unidos), España perdió en 2019 el equivalente al 18% de lo recaudado a través del impuesto de sociedades, una figura impositiva que por aquel entonces sirvió para ingresar 23.700 millones de euros. Es decir, debido a estas prácticas España sufrió una merma recaudatoria de 4.266 millones, el 2% del total de ingresos de Hacienda.

En cifras absolutas, según las estimaciones de la NBER, en 2019 las grandes empresas que operan en España desviaron fuera del país cerca de 21.000 millones de dólares (unos 19.700 millones de euros), una subida del 46% respecto al año 2015. Con todo, no es la región más damnificada por la fuga. Reino Unido, por ejemplo, dejó de recaudar el equivalente al 32% de lo que ingresa por Sociedades, seguido de Alemania (29%), Francia (22%) e Italia (un 18%, como España).

En cambio, los principales paraísos fiscales y territorios con baja tributación recibieron unos 969.000 millones de dólares (913.000 millones de euros) provenientes de los mercados emisores. Uno de los destinos más favorecidos, con unos 160.000 millones, es el de los territorios británicos de ultramar caribeños como las islas Caimán, Vírgenes y Montserrat. A la lista también se unen zonas como Bahamas.

Sin embargo, explica el economista francés Gabriel Zucman, coautor del informe que recoge los datos, buena parte del dinero desviado acaba en el corazón de Europa. Tan solo Bélgica, Irlanda, Luxemburgo, Malta, Países Bajos y Suiza, todos ellos territorios de baja tributación, reciben en conjunto casi 465.000 millones fruto de la evasión.

Según detalla Zucman, entre 1975 y 2019 el peso de las ganancias empresariales en la riqueza global “aumentó en un tercio”. Es decir, “si la tasa efectiva del impuesto sobre la renta corporativa global se hubiera mantenido constante, los ingresos vía Sociedades deberían haber aumentado en aproximadamente la misma proporción desde 1975 hasta hoy”. Sin embargo, añade, la recaudación societaria está estancada, lo que pone de manifiesto que “la tasa impositiva global efectiva a las ganancias corporativas ha disminuido en aproximadamente un tercio”.

Ello se explica en buena parte, prosigue el economista, por el aumento de la cantidad de ganancias multinacionales que son trasladadas a paraísos fiscales. Según las estimaciones de la NBER, “esta proporción ha aumentado desde menos del 2% en la década de 1970 al 37% en 2019”. Debido a que las propias ganancias multinacionales han aumentado mucho más rápido que las ganancias corporativas globales, añade Zucman, la proporción de los beneficios empresariales totales trasladada a paraísos fiscales ha aumentado del 0,1% al 7% en el mismo periodo.

Por todo ello, “estimamos que la pérdida del impuesto de sociedades por el traslado de beneficios ha aumentado desde el 0,1% al 10%”.

Acuerdo en la UE

Hay varias fórmulas para trasladar los beneficios a jurisdicciones con baja tributación, explica el economista francés Gabriel Zucman. Las principales son usar pagos de intereses dentro del grupo –las filiales en países con impuestos altos pueden pedir prestado dinero de filiales en países con impuestos bajos– y mover intangibles. Mediante esta segunda fórmula las empresas deslocalizan a filiales en países con bajos impuestos marcas registradas, patentes, logotipos, algoritmos o carteras financieras administradas en países con alta tributación. Se trata de inflar a las filiales favorecidas por los bajos impuestos y de empequeñecer a aquellas sujetas a una tributación mayor.

El acuerdo alcanzado esta semana en la UE para imponer un tipo mínimo de 15% en Sociedades podría frenar esta fuga. Previsiblemente, Bruselas traspondrá el pacto alcanzado hace más de un año en la OCDE, que afecta a empresas con una facturación superior a los 750 millones de euros al año. El objetivo es que si la filial de una multinacional paga menos del 15% en Sociedades en uno de los países extracomunitarios donde opera, el Estado donde tiene sede la matriz le podrá aplicar un recargo para alcanzar ese mínimo del 15% para así frenar la carrera fiscal a la baja.