Las empresas ya pagan en Sociedades un tipo efectivo del 21,4%, más del 15% mínimo que se quiere imponer

Solo tres países de la OCDE cuentan con un tipo nominal inferior al 15% Las compañías españolas pagaron en 2021 un 9,15% sobre el beneficio

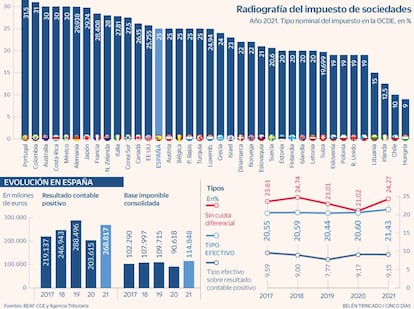

La negociación para imponer un tipo mínimo global del 15% en el impuesto sobre sociedades avanza a paso lento pero firme. Aunque desde la OCDE han retrasado la puesta en marcha de la nueva tasa, todo indica que podrá estar ya operativa en 2024. Una vez que eche a rodar tocará ver su impacto real en aquellos países que cuentan con gravámenes que ya son notablemente superiores, como España. Y es que las empresas del país pagan un tipo nominal del 25%, que se reduce al 21,4% en el tipo efectivo.

España, según se desprende del informe Declaración de Sociedades 2021, presentado la semana pasada por el Registro de Economistas Asesores Fiscales (REAF), está en la mitad superior de la tabla que clasifica la presión fiscal societaria de los países de la OCDE. En concreto, se encuentra en la decimocuarta posición de un total de 38 estados, si bien comparte el tipo nominal del 25% con vecinos como Austria, Bélgica o Países Bajos.

Los tipos más elevados en 2021 estuvieron en Portugal (31,5%), Colombia (31%) y Australia, Costa Rica y México (las tres con un 30%). Otros países cercanos como Alemania (29,9%), Francia (28%) e Italia (27%) también superan a España, según los datos de los asesores fiscales del Consejo General de Economistas.

Vista la diferencia entre las principales economías del mundo, cabe recordar que el debate que surgió en el G7 para acabar con la carrera a la baja entre jurisdicciones, y que posteriormente se trasladó al club de los países ricos, se centra en el tipo efectivo al que están sujetas las compañías. Es decir, lo que las empresas acaban pagando tras aplicar los beneficios fiscales correspondientes. Según calcula la Agencia Tributaria, las empresas españolas pagaron en 2021 el equivalente al 9,15% de su resultado contable positivo, es decir, del beneficio. No obstante, la cantidad sujeta al gravamen es la base imponible, afectada en 2021 por un tipo efectivo del 21,4%, un 4% mayor que el estimado para 2020. La cifra, algo por debajo del tipo nominal, supera con creces al mínimo del 15% que se quiere imponer en todo el mundo para las grandes multinacionales.

El análisis del REAF detalla además que, si bien se refleja un tipo efectivo sobre el resultado contable de 4,9% para los grupos y del 15,9% para entidades no integradas en grupos fiscales, “creemos que esos porcentajes no significan gran cosa porque, en todo caso, para que fueran representativos habría que depurar el resultado contable con los ajustes inevitables”. Estos son la suma del propio impuesto –que forma parte de la base imponible–, restándole cuantías tan importantes como los dividendos y plusvalías exentos, “que no es un incentivo sino un ajuste técnico para evitar doble imposición”, o la compensación de bases imponibles negativas que, además, está limitada para entidades y grupos de tamaño medio y grande.

Por todo ello, los asesores fiscales apuntan a que aunque los tipos efectivos sobre base imponible se acercan bastante a los nominales, “habría que corregir en el cálculo algunas deducciones inevitables como son las que se utilizan para corregir la doble imposición jurídica y económica internacional de una misma cuantía o la posibilidad de compensar el pago del impuesto con bases imponibles negativas de ejercicios anteriores.