El dinero en fondos de pensiones se contrae hasta niveles de hace cuatro años

En los últimos 12 meses ha caído un 10% el patrimonio de estos vehículos

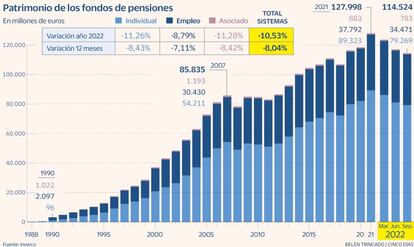

Mal año para los planes de pensiones. Tanto para los dueños como para las gestoras de los mismos. El patrimonio acumulado se ha contraído un 10% en lo que va de año y está en niveles de 2018. El principal factor es el de las correcciones de mercado. A esto se suma que desde hace meses sale más dinero del que entra.

De acuerdo con los últimos datos facilitados por Inverco, la asociación sectorial, los fondos de pensiones manejan en España activos por valor de 114.500 millones de euros, al cierre de septiembre. Son 14.000 millones menos que el dinero acumulado al cierre de 2021.

Los planes de pensiones están especialmente invertidos en bonos, y la fuerte corrección que ha sufrido este mercado les ha afectado especialmente. Así, entre septiembre de 2021 y septiembre de 2022, los fondos de renta fija a largo plazo (que teóricamente eran de los más seguros) perdieron un 9,11% de su valor. Los de renta fija mixta cayeron un 8,8%. Y los de Bolsa un 11%. Ni siquiera durante el año de la quiebra de Lehman Brothers (2008), ni en 2012 cuando España tuvo que reclamar auxilio financiero, el patrimonio de los planes de pensiones cayó tanto.

Economistas y organismos internacionales llevan años reclamando que en España hay un bajo nivel de ahorro para completar la pensión de jubilación. El Gobierno quiere solucionarlo fomentando los llamados planes de pensiones de empleo, que constituye la empresa en beneficio de sus empleados. Pero las medidas tomadas están siendo, por ahora, contraproducentes.

Esperando a la nueva regulación

La gran esperanza para reactivar la contratación de planes de pensiones es la nueva figura de los fondos de pensiones de empleo de promoción pública. Con este instrumento, el Gobierno pretende conseguir que los planes colectivos se extiendan más allá de las grandes corporaciones y calen a empresas y medianas e incluso a trabajadores autónomos. La legislación está en marcha, y se espera que el año que viene se puedan a empezar a registrar los primeros de estos nuevos productos. En este caso, se mantendrá en límite de aportación/desgravación anual de 8.500 euros. Desde el sector hay un gran escepticismo sobre las posibilidades que puede tener este formato para reactivar un tipo de ahorro que está muy dañado.

Para incentivar los planes de pensiones de empleo, el Ejecutivo ha recortado las ventajas fiscales de los planes de pensiones individuales (que cualquier persona puede contratar). No obstante, esta medida no se ha traducido en una mayor contratación de planes de empleo.

Así, entre enero y septiembre, los planes individuales han registrado salidas netas de dinero por valor de 462 millones de euros. El número de dueños de planes de pensiones que se jubila y empieza a rescatar el capital no para de crecer. En cambio, las aportaciones cada vez son menores.

En los planes de empleo ocurre lo mismo. Tan solo las granes compañías mantienen las aportaciones para su plantilla a este tipo de producto. Pero no compensa las retiradas. En el año ha habido 238 millones de euros de salidas.

En total, las retiradas de dinero han superado a las nuevas aportaciones en 720 millones de euros.

Tanto desde Inverco como desde Unespa (la patronal de las aseguradoras) han criticado duramente al Gobierno por haber reducido los topes de aportaciones a planes individuales (de 8.000 euros anuales, en 2019, a solo 1.500 euros) sin haber puesto medidas efectivas para que todo el mundo pueda contratar su gran apuesta, los planes de pensiones de empleo.