El Ibex 35 sube márgenes en 2022 pese a la inflación y al fantasma de la recesión

Aunque se prevé menos beneficio, ingresos y ebitda suben con fuerza

La difícil situación económica que afrontan los ciudadanos a pie de calle y el riesgo de recesión no están acoplados con las previsiones de las grandes empresas. La economía apenas creció un 0,2% el último trimestre y las estimaciones apuntan a un crecimiento prácticamente nulo en el cierre de año. Con todo, el Ibex 35 prevé cerrar el ejercicio con fuertes aumentos tanto de ingresos como de márgenes.

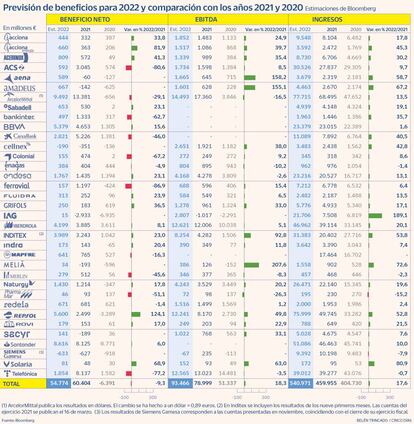

Así, se prevé un 18% más de ingresos que en 2021, hasta rozar los 541.000 millones y un aumento del ebitda en idéntica proporción, hasta los 93.500 millones, según el consenso de analistas recopilado por Bloomberg sobre las cuentas a cierre del año. Esta subida del resultado típico (ingresos menos costes ordinarios) no incluye a la banca, pero con el alza de tipos en los cinco grandes el margen de intereses ha subido hasta septiembre un 17,5%, y el margen bruto, el 12,3%. Las cifras del Ibex son coherentes con el alza del 11,1% en el excedente de explotación de las empresas que refleja la contabilidad nacional a septiembre.

El beneficio neto, no obstante, bajará pues incluye costes financieros, provisiones, saneamientos o resultados extraordinarios. El descenso es del 9% hasta 54.774 millones estimados para el cierre del año, frente a los 60.404 millones de 2021.

El cóctel de elementos que influyen a corto plazo no puede ser más variado: subida de tipos, enfriamiento económico, guerra, costes energéticos, presión en el coste laboral, dólar fuerte y revaluación de monedas latinoamericanas. Analistas de BBVA y la Airef vaticinan una próxima recesión técnica, el Gobierno defiende el mantenimiento del empleo y una economía que aguanta mejor que el entorno.

Massimo Cermelli, profesor titular de Economía de Deusto Business School, apunta dos buenas noticias: “El dólar fuerte favorece las exportaciones y las empresas no están sobreendeudadas como en la anterior crisis financiera”. Este experto apuesta por una recesión técnica transitoria, pero no aplica paños calientes: “2023 será peor para las firmas del Ibex que 2022 porque debería darse una caída generalizada del consumo”. Desde su punto de vista, la economía está de vuelta a 2019, cuando ya se apreciaba una desaceleración que acabó en crisis por la pandemia.

Riesgos en 2023

El argumento de que los lastres para el Ibex se van a dejar sentir más en 2023 también lo firma Filipe Aires, analista económico y de mercados de Afi: “Destacamos una desaceleración económica que reduce la demanda; la persistencia de la inflación, que junto al enfriamiento de la demanda dificultaría el traslado del aumento de costes a los consumidores; la crisis energética; los mayores costes de financiación y un previsible aumento de los laborales”.

Cermelli sí confía en el efecto positivo de los fondos europeos: “Se centran en la digitalización de la economía y la sostenibilidad ambiental, lo que genera eficiencias en costes y ayudará a abandonar una inflación importada, más de oferta que de demanda”. Añade la mejora en los cuellos de botella que han afectado a las cadenas de suministro. “Hay otras potenciales palancas, poco probable que se concreten, como la reapertura de China y un contexto geopolítico más benigno”, concluye.

Excepciones

Pese al reconocido enfriamiento económico, solo Fluidra ha sorprendido con una rebaja de expectativas en sus resultados, sumándose a firmas de sectores variados, como Philips, Fedex y Ford. El presidente ejecutivo de la firma industrial española, Eloi Planes, explicó el pasado viernes ante analistas e inversores que, a pesar de la incertidumbre global, “el negocio de Fluidra es hoy más fuerte que en 2019. Hemos ganado cuota en América del Norte con una oferta de productos más amplia, y nuestra red de distribución en Europa es más sólida”, tranquiliza.

Remontando de la situación crítica en que entró por el Covid, el holding de aerolíneas IAG prevé un beneficio operativo de unos 1.100 millones este año. La matriz de Iberia y Vueling está superando la capacidad ofertada de 2019 con sus dos marcas españolas, aunque el CEO, Luis Gallego, ha reconocido a pregunta de este medio, en el marco de la presentación de los resultados trimestrales, que “la situación macro merece el máximo seguimiento por si surgen nuevos impactos”. La firma vuelve a invertir en aviones, pero mantiene cerrado el grifo del dividendo por una cuestión de pura cautela: “Es prioritario recortar la deuda contraída por el Covid-19 y volver a invertir en flota y tecnología”, admite Gallego.

La tormenta podría descargar en próximos trimestres, tal y como vaticina Bank of America para las cotizadas europeas, con tipos que aumentan la presión y un comportamiento del consumo que dependerá en gran parte del mantenimiento del empleo. Antes de todo ello, apenas hay dos miembros del Ibex que pueden cerrar 2022 en rojo: Siemens Gamesa y Cellnex. Esta última, aunque sí consigue notables avances en ingresos y resultado neto, se ve castigada por su elevada carga financiera. La fabricante de aerogeneradores, por saneamientos.

Destacadas

Los saltos más relevantes en positivo serán para la citada entrada en beneficios de IAG, de Aena, Meliá y Amadeus. Resalta el avance de Acciona Energía, Repsol, Inditex y BBVA, y de menor calado para el Ibex son la recuperación de Sacyr, los mayores beneficios de Solaria, o los mejores números de Sabadell y Naturgy.

Telefónica es de las que pierde terreno en la línea de beneficios, consecuencia de las históricas ganancias registradas por la operadora en 2021 tras desinversiones en las torres de Telxius o la fusión de su filial británica O2 con Virgin Media.

La teleco mejoró el pasado julio sus estimaciones en ingresos y oibda. Otra de las grandes, ACS, también contó en 2021 con fuertes extraordinarios por la venta de Servicios Industriales, por lo que pese a que la empresa mantiene ingresos y apenas le baja el resultado de explotación, ganará 6.000 millones menos que en 2021 y explica por si sola casi la totalidad del descenso del beneficio neto en el Ibex.

Mención aparte merece Inditex, una de las tractoras del Ibex que sigue esquivando cualquier turbulencia económica. El grupo textil ganaba un 21% más en su primer semestre, y Bloomberg apunta a un resultado récord de casi 4.000 millones en el año. Frente a otros competidores que sí están sufriendo, como H&M, Inditex crece gracias a la “buena ejecución del modelo integrado”, como explicó su CEO, Óscar García Maceiras, en septiembre.

Este se basa en la integración de su stock físico y online y en una gran eficiencia logística, que le permiten hasta esquivar el golpe de 216 millones que supuso el cierre del negocio en Rusia, ahora vendido a un grupo emiratí. La reacción de la textil a la inflación ha sido subir los precios de venta, en un 5% en el segundo semestre, y adelantar el almacenamiento de su colección de otoño-invierno para evitar problemas de suministro.

Los beneficiados

“La composición sectorial del Ibex 35 juega a su favor, lo que se ha reflejado en un mejor comportamiento relativo a lo largo de 2022 que otros índices europeos”, describe desde Afi Filipe Aires refiriéndose a la Bolsa.

Por campos de actividad, el de la energía dispara sus resultados ante el alza de precios de los combustibles, todos ellos alterados por el recorte del gas procedente de Rusia y el acopio de GNL para el invierno en Europa. Las referencias energéticas del Ibex capean con este efecto la subida de costes por la inflación. Iberdrola, por ejemplo, ha aumentado su resultado neto un 29% a septiembre y prevé ganar entre 4.000 y 4.200 millones a 31 de diciembre.

Las cuentas trimestrales de Repsol también afloran un aumento del 66% en el neto como respuesta a la escalada media del 55% en los precios del crudo hasta septiembre. La petrolera mejorará en más de 4.000 millones su resultado de explotación, y sus ingresos en 26.000 millones.

Los altísimos réditos del sector energético, con luz y gas vendidos a tres años a precios muy superiores a los de antes de la crisis, han hecho del debate sobre impuestos extraordinarios a las ganancias toda una bandera ideológica para el Gobierno.

Distintos analistas consultados coinciden en que las cotizaciones en Bolsa de las empresas que pueden verse afectadas por medidas fiscales extraordinarias ya descuentan el impacto desde que fue anunciado el gravamen. En el objetivo también está la banca. Y a pesar de que el sector se ha rebelado contra lo que considera un impuesto injusto, va camino de cerrar el mejor ejercicio de los últimos años impulsado por las subidas de tipos de interés. Santander, apunta a culminar el año con el mayor beneficio de su historia. BBVA ya ha ganado más en nueve meses que en todo 2021, igual que Sabadell.

La apuesta de las firmas de infraestructuras por las concesiones, como es el caso de ACS, Ferrovial o Sacyr, amortigua el impacto de la inflación de los materiales en el negocio de la construcción. La práctica conquista de la normalidad en autopistas y en los aeropuertos, en el caso de Aena, alimenta el beneficio a la espera de que calen los fondos europeos para la recuperación.

Impactadas

De la demanda contenida de viajes se nutren, de momento, referencias como IAG, Meliá o Amadeus. La cuestión es cuánto durará esta inercia. La mayor hotelera española saldrá de pérdidas en este 2022, con un beneficio neto calculado por los analistas de 34 millones, apenas un tercio del alcanzado en 2019. La compañía podría reconquistar más del 80% del ebitda generado antes de la crisis, pero no será hasta 2023 cuando se recupere de forma definitiva la cuenta de resultados prepandemia. Meliá, como Amadeus, es otra de las que va a priorizar la deuda.

En el inmobiliario, las grandes socimis serán capaces de aguantar en el presente ejercicio, si bien los inversores se han anticipado a un enfriamiento castigando en Bolsa a Merlin o a Colonial. En cuanto al beneficio, ambas compañías verán reducidas sus ganancias significativamente como reflejo de un efecto contable: en 2021 se apuntaron la revalorización de su cartera de propiedades después de la pandemia. La facturación se prevé sólida también en 2023, en gran medida porque sus alquileres de oficinas y centros comerciales están indexados a la inflación.

En el microcosmos farmacéutico del Ibex, cada empresa sigue su propio camino, aunque estos laboratorios siempre son vistos como anticíclicos por los inversores. Las previsiones para Grifols son de clara mejoría después de su annus horribilis debido a los problemas que la pandemia de Covid-19 ha planteado para la recolección de plasma (la materia prima para sus medicamentos hemoderivados) y de que la deuda se disparara. Desde este mes, con Steven Mayer como presidente ejecutivo, las estimaciones indican que el laboratorio cerrará con un alza del 36% en beneficio neto, un 33% en ebitda y un 17% en ingresos. Grifols puede facturar 5.776 millones, lo que marcaría su récord histórico.

En el caso de Rovi, sigue viviendo su segundo año dulce tras la firma en 2020 del acuerdo con Moderna para fabricar en Madrid las vacunas de Covid-19.

No está en la misma situación PharmaMar, la segunda empresa más pequeña del Ibex por ingresos (tras Solaria), que verá cómo su cifra de negocio merma debido a la modesta aportación en las ventas de su fármaco Yondelis.