Las cotizadas apuestan por dar carpetazo al ‘scrip’ y volver al dividendo en efectivo

Hasta septiembre el desembolso bajo esta fórmula se ha reducido un 16,8%

La Bolsa española sigue siendo la reina del pago al accionista. Con una rentabilidad por dividiendo estimada para 2023 de más del 5%, el Ibex 25 no pierde su puesto como el índice más generoso de Europa y a nivel mundial. Ahora bien, con la salida de la crisis provocada por la pandemia, son muchas las cotizadas las que están revisando sus políticas de retribución al accionista y están guardando en el cajón la fórmula del dividendo elección o scrip dividend que años atrás causó furor entre las cotizadas.

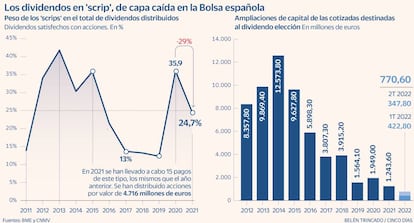

De los 19.277 millones de euros repartidos hasta septiembre por las cotizadas españolas, 3.320 millones han sido abonados en scrip, lo que supone un 16,8% menos que en igual periodo de 2021, según datos del Servicio de Estudios de BME. En 2020 este tipo de retribución llegó a suponer el 35,9% del total pagado por los valores de la Bolsa española (ver gráfico).

Y es que a raíz de la crisis generada por el Covid, muchas cotizadas recuperaron la fórmula del scrip dividend tan de moda entre 2010 y 2015 para seguir premiando a los accionistas sin que ello supusiera una salida de dinero de la caja en un momento de vacas flacas para los beneficios empresariales.

“El abandono del scrip dividend implica una vuelta a la normalidad. Los inversores suelen valorar más el pago en efectivo, pese a las posibles implicaciones tributarias. En el periodo de la pandemia, muchas compañías se apuntaron al scrip para mantener en sus arcas la liquidez para las posibles necesidades que surgieran durante la crisis, dado que el dividendo es uno de los mayores reclamos para el accionista. Ahora, esta tendencia podría estar revirtiendo”, explica Patricia García, socia fundadora de MacroYield.

De esta forma, las cotizadas han reducido más que considerablemente las ampliaciones de capital destinadas al dividendo elección. Según datos de la CNMV, las empresas españolas han ampliado hasta junio capital por 770 millones de euros para satisfacer esta necesidad. Muy lejos de los 12.574 millones de euros que llegaron a incrementar con este mismo objetivo allá por 2014, máximo de la serie.

Entre las empresa que han optado por decir adiós al scrip se encuentra Telefónica. La operadora de telecomunicaciones fue una de las mayores defensoras de esta fórmula de retribución al accionista entre 2012 y 2016. Si bien, la llegada de José María Álvarez Pallete a su presidencia en 2016 supuso el fin del pago elección en la operadora.

La fórmula volvió a emplearse en 2020 con la llegada del Covid. En la primavera de ese año, la teleco optó por mantener el dividendo, al considerar que tenía una posición de caja suficientemente holgada. No obstante, por razones de prudencia financiera consideró conveniente implementar el pago de los importes a realizar durante 2020 a través de sendos scrip dividends. Además, la compañía debía afrontar fuertes salidas de caja durante 2021, al confluir las subastas de espectro 5G en mercados estratégicos como España, Reino Unido y Brasil.

Juan José Fernández Figares, director de análisis de Link Securities, recuerda que “el scrip se puso de moda en un momento en el que las compañías tenían como principal objetivo fortalecer sus balances, ya que este sistema les permitía seguir ofreciendo un dividendo atractivo y a la vez evitar toda la salida de caja que conlleva el pago de un dividendo en efectivo”.

Ahora, recuperan el dividendo tradicional, aprovechando para ello la mejoría de sus resultados, aunque algunas, las que mantienen planes de inversión más agresivos, han optado por mantenerlo.

Los bancos también emplearon esta fórmula aunque como recuerda Natalia Aguirre, directora de análisis de Renta 4, no todos. “Bankinter fue el que menos y Santander el que más”, señala Aguirre.

BBVA lo abandonó en 2016 mientras que Santander lo alargó hasta 2018. Aguirre explica que los bancos no recompraban y amortizaban acciones como si hacen otras compañías como Iberdrola. “Con lo cual era un continuo incremento del número de acciones y dilución para el accionista, aunque suponía un impacto positivo en capital. Ahora que los niveles de capital son más sólidos, no tiene mucho sentido seguir con el scrip”.

Por su parte, Repsol pagó su último dividendo en scrip en enero de 2021 y tal y como contempla su plan estratégico hasta 2025, la retribución será íntegramente en efectivo. La petrolera aprovecha la fuerte generación de caja para adelantar sus objetivos de pago de dividendo, recompra y amortización de acciones. Así, ha propuesto elevar el dividendo en efectivo en un 11%, a 0,7 euros por acción en 2023, adelantando el objetivo previsto para 2024. En 2022 el dividendo pagado por la petrolera ha sido de 0,63 euros. Repsol, además, aumentará hasta 0,35 euros por acción la retribución en efectivo que distribuirá entre sus accionistas el próximo mes de enero.

Iberdrola, ACS y Ferrovial, los incondicionales a esta fórmula

Iberdrola. La eléctrca sigue siendo fiel al dividendo elección. De hecho, acaba de aprobar el pago de un dividendo a cuenta de 0,18 euros por acción, un 5,9% más respecto a 2021. Dentro de su programa de retribución flexible está fijado que la fecha ex dividendo sea el 6 de enero de 2023, mientras que el pago se realizará el 31 de enero de 2023.

Ferrovial. La constructora elevará un 36% su dividendo de noviembre. Ferrovial ha aprobado el reparto de un nuevo dividendo flexible de 0,414 euros por acción el próximo 18 de noviembre o la entrega de una nueva acción por cada 56 títulos de la compañía. Este pago será un 36% superior al que entregó en noviembre del año pasado, cuando se limitó a 0,305 euros por título, y cuando se requería 87 acciones antiguas para recibir un nuevo título de la compañía.

ACS. Es otro de las empresas que han apostado históricamente por el dividendo en acción.

Otros valores. Faes y CAF son también incondicionales a esta fórmula.