La banca y el inversor extranjero reactivan sus compras de deuda española ante el repliegue del BCE

El alza de tipos devuelve su tenencia a niveles de hace un año El volumen en manos del BCE se estanca sobre los 400.000 millones

El BCE está cediendo el testigo en la adquisición de deuda soberana española a quienes tradicionalmente fueron los grandes compradores, la banca nacional y los inversores extranjeros. El proceso no ha hecho más que empezar pero es irreversible ya que el repliegue en las compras de bonos es parte fundamental en el endurecimiento de la política monetaria del BCE, que ha emprendido una carrera acelerada en las alzas de tipos de interés.

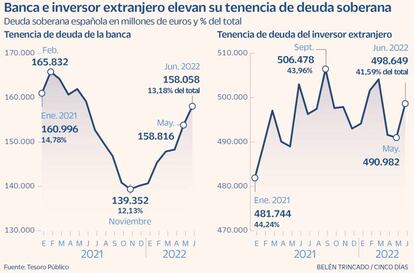

El paso previo a esas subidas de tipos fue primero la reducción gradual de las compras netas, hasta su desaparición desde el pasado 1 de julio. El BCE sigue presente en el mercado ya que mantiene la reinversión de la deuda en balance que va venciendo y ha diseñado además un mecanismo por el que podría reactivar esas compras en el caso de que las primas de riesgo se tensionaran en exceso y restaran efectividad a sus medidas de política monetaria. Pero su menor actividad compradora ya se deja notar en los datos de tenencia de deuda soberana española del mes de junio, los últimos disponibles que publica el Tesoro.

Los bancos nacionales cuentan a cierre del primer semestre con bonos públicos españoles por 158.058 millones de euros, la cifra más elevada desde junio del pasado año. Ese volumen se incrementó en 4.242 millones respecto a mayo y en 10.207 millones durante el segundo trimestre, coincidiendo con la reducción de las compras netas de deuda que el BCE anunció a mediados de abril. En paralelo, también se ha incrementado la cuantía de deuda soberana española en manos de inversores extranjeros, hasta los 498.649 millones de euros a junio, 7.667 millones más que en mayo.

Mientras tanto, el volumen de deuda española en el balance del BCE se ha estabilizado en los 407.267 millones de euros, aún con un crecimiento de 3.113 millones de euros durante el mes de junio pero que da señales de ir moderándose de forma rotunda frente a meses anteriores.

El alza de rentabilidades de los bonos, propiciada por el giro de la política del BCE, es sin duda el aliciente que encuentran bancos e inversores internacionales en sus compras de deuda soberana. Así, el rendimiento del bono español a 10 años se ha disparado desde el 0,6% de principios de año, al 2,8% actual. A mediados de junio llegó a superar el 3%, justo cuando las primas de riesgo de Italia, y en menor medida de España, comenzaron a tensionarse con rapidez ante las perspectivas de fuertes subidas de tipos de interés. Fue el detonante para que el Consejo de Gobierno del BCE se reuniera ese mes de forma extraordinaria para diseñar el programa anticrisis, presentado en la reunión de julio, por el que establece un sistema de blindaje contra la fragmentación financiera.

El mercado de deuda ya ha descontado en gran medida las alzas de tipos que ha apuntado el BCE para los próximos mesess. Esto ofrece un escenario de rentabilidades de los bonos mucho más elevadas que en el pasado, que son atractivas como vía de ingresos por su cupón anual para los bancos y para los inversores extranjeros, en especial para gestoras y aseguradoras con vocación de inversión a largo plazo.

Papel residual del banco central en la deuda corporativa

El repliegue de las compras de deuda del BCE también se hace notar en el mercado de bonos corporativos. La reducción de esas adquisiciones y la intensa subida de las rentabilidades, en un entorno de gran incertidumbre, ha provocado una menor actividad de emisiones de bonos por parte de las empresas en lo que va de año. Una reducción que también se explica en el acopio de liquidez que hicieron las corporaciones durante los años de tipos cero.

En las emisiones de deuda corporativa en el mercado primario, las peticiones del BCE se limitan ahora al 10% del total, según señalan fuentes financieras. Un porcentaje muy inferior al 40% que rondaba mientras las compras netas eran abundantes.