La inflación, el crecimiento y los tipos atenazan al mercado

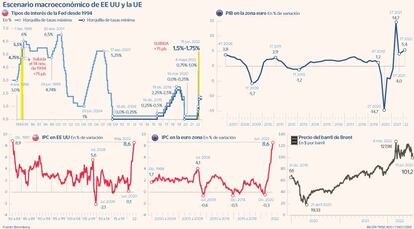

La escalada de los precios al 9,1% en EE UU lleva al mercado a poner en precio un mayor endurecimiento del alza de tipos de la Fed, que amenaza al motor económico

Hagan sus apuestas señores. Elaborar previsiones económicas en un entorno como el actual, de inflación disparada, ralentización del crecimiento y proceso de normalización monetaria en marcha para poner fin años de liquidez desbocada y atajar una subida de los precios que aún no ha alcanzado su techo se ha convertido en una misión más difícil que acertar con la ficha escogida.

La evolución de los precios energéticos y su impacto en la inflación se ha llevado por delante las previsiones económicas de las firmas de análisis desde comienzos de año y ya nadie quiere fijar una fecha concreta sobre cuándo llegará a tocar techo la inflación en Estados Unidos –que esta semana ha marcado un nuevo récord en 41 años al tocar el 9,1%–.

La recesión de la zona euro, de llegar, sería de carácter técnico

Una subida sin control que ha provocado que el mercado ponga en precio ya que la Reserva Federal suba los tipos en 100 puntos básicos en la reunión del próximo 29 de julio y que el ala dura del Banco Central Europeo se muestre visiblemente a favor de elevar el precio del dinero en la zona euro en 50 puntos básicos en septiembre. Decisiones que, llegado el caso, serían golpes directos a la línea de flotación de la economía global, que podrían derivar en una recesión de carácter técnico.

El dilema de la Fed y del BCE

¿Subir tipos para frenar la inflación y provocar una entrada en recesión o evitar el frenazo en seco de la economía? En un momento en el que el alza de los precios no tiene visos de finalizar aún –los expertos de Julius Baer la sitúan entre agosto y septiembre–, la inflación de EE UU superó el mes pasado las estimaciones de los analistas debido no solo a la escalada de la energía, sino también a alquileres y alimentación. La institución presidida por Jerome Powell ha optado por ponerse por bandera el recorte de los precios a costa del crecimiento. “Es probable que la Reserva Federal recurra a una retórica agresiva y a un mayor endurecimiento de la política monetaria al menos hasta finales de otoño, en su lucha por mantener su credibilidad”, estiman desde Federated Hermes.

A este lado del Atlántico, el debate se cierne sobre cuál será la postura a adoptar esta semana por el BCE. Christine Lagarde ya tiene todo listo para realizar el jueves su primera subida de tipos en 11 de años, de 25 puntos básicos, y ha abierto la puerta a elevarlos en mayor cuantía en septiembre si la inflación sigue al alza. Algo que ya reclaman voces como Olli Rehn.

Desde Goldman Sachs confían en que el BCE pase de puntillas por el posible cierre del suministro del gas ruso y mantenga su hoja de ruta hasta septiembre. Si bien, apuntan, “ahora vemos mása la baja en la trayectoria de la política monetaria, especialmente a corto plazo. Creemos que el obstáculo para que el consejo de gobierno no suba en julio y septiembre es alto, incluso en el caso de que se detengan por completo los flujos del Nord Stream 1”.

“La ampliación de las primas de riesgo de la zona euro frente a los Estados Unidos sugiere además que la preocupación de los inversores se ha centrado en el crecimiento europeo más que en el mundial”, reconocen los expertos de Goldman Sachs. Y que además el BCE se espera que afronte esta semana su particular elefante blanco: evitar la fragmentación de la zona euro con una nueva herramienta. Un problema al que hacer frente con un añadido: la debilidad del euro frente al dólar ha derivado en su paridad tras 20 años.

El agente ruso

El ingrediente final de este cóctel lleva el nombre de Vladimir Putin. Ignacio de la Torre, socio y economista jefe de Arcano, recuerda que el próximo 22 de julio, una vez hayan finalizado los trabajos de mantenimiento del gasoducto Nord Stream 1, Rusia podría aprovechar a anunciar un corte del gas definitivo a Alemania. Una decisión que, según el experto, implicaría la entrada de Berlín en recesión técnica. “Creo que a Rusia no le interesa dejar de tener la llave de la amenaza”, puntualiza.

Más cautela muestran en Goldman Sachs, donde siguen estimando el corte total del suministro como la opción menos probable pero han revisado a la baja sus estimaciones de PIB en la zona euro para el tercer y cuarto trimestre del año –0,1% y -0,1%, respectivamente– lo que llevaría la economía del bloque “al borde de una recesión técnica”.

Putin tiene en su mano el corte definitivo del gas a Europa esta semana

Citi estima que de llegar a producirse el corte de suministro se produciría rápidamente un racionamiento energético en algunos países europeos –aunque desde marzo a junio los niveles de almacenamiento han pasado del 30% al 60%–y se reducirían en buena parte las opciones del BCE para subir tipos. El banco de inversión estadounidense calcula ya, llegado el caso, una rebaja del PIB de la zona euro de dos décimas para este año y de siete para 2023, hasta el 2,4% y 1,2%, respectivamente.

En todo caso, apunta el economista jefe de Arcano, la recesión, de llegar a producirse, no tendría el impacto de una gran recesión como la vivida en 2008. “Las grandes recesiones ocurren cada 50 años. En esta ocasión sería parecida a lo que se vivió en 1993 o en 1980 en el caso español”, concluye.