El riesgo soberano vuelve a castigar en Bolsa a la banca italiana y española

Los bancos españoles son menos sensibles que los de Italia al alza de la prima de riesgo, según Citi Calcula un impacto de 8 puntos básicos en el capital de un aumento de 100 puntos en el riesgo país

Las subidas de tipos se han convertido en azote de las cotizaciones bancarias, en especial de los bancos españoles e italianos. Las entidades que precisamente serán las que más se beneficien en Europa en sus márgenes de negocio de un alza de tipos son hoy las que más sufren en Bolsa por ello. El temor por el riesgo soberano en sus balances se ha reactivado con el incremento fulminante de las primas de riesgo, aunque la situación actual sea muy diferente a la que minó al sector en la crisis del euro de 2012.

Los bancos domésticos venían registrando un intenso rally, a medida que crecía la expectativa de subida de tipos, que quedó truncado la semana pasada. El BCE confirmó que en julio comenzará una senda de incrementos del precio del dinero pero no concretó de qué manera impedirá que ello desboque las primas de riesgo de los países más vulnerables por su elevada deuda, España e Italia. Solo se comprometió a evitarlo, sin detallar ningún mecanismo de contención que, en todo caso, pasaría por reactivar con más intensidad las compras de deuda.

“Las primas de riesgo están de nuevo en el centro del debate de los inversores sobre los bancos de la periferia europea”, reconoce hoy Citi en un informe. Y las cotizaciones dan fe de la inquietud del mercado: Sabadell se anota un descenso del 3,9%, que se suma al 6,5% de caída del viernes; Bankinter y Santander pierden el 4,25% y 3,3% y los italianos Unicredit e Intesa Sanpaolo retroceden el 1,25% y el 3,44%, respectivamente.

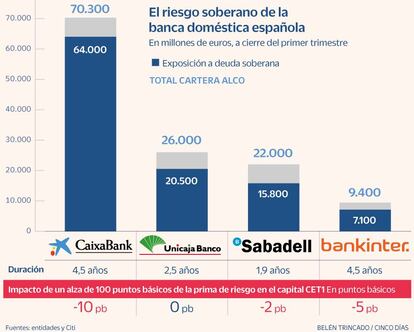

El alza de las primas de riesgo puede impactar de forma negativa en el capital y en el coste de financiación de los bancos y en la valoración de mercado, elevando el coste de capital, según apunta Citi. El banco estadounidense calcula que un incremento en 100 puntos básicos de la prima de riesgo puede restar 8 puntos básicos de media a los bancos domésticos españoles en su ratio de capital CET1 y 20 puntos básicos a los italianos. Sin embargo, Citi apunta que “tanto los bancos italianos como los españoles han mejorado de forma significativa su capital, la calidad de sus activos y sus posiciones de liquidez respecto a tensiones del riesgo soberano del pasado”.

Citi afirma ser “positivo” con los bancos domésticos españoles a italianos, si bien reconoce que un mayor riesgo soberano puede dañar las cotizaciones, especialmente de las entidades de Italia. “Los bancos españoles son menos sensibles a la prima de riesgo que los italianos. En anteriores períodos de volatilidad en la deuda soberana, como en 2012, el impacto era más similar, pero recientemente, la volatilidad de la deuda pública española ha sido significativamente menor”, explica el banco estadounidense.

Según sus cálculos, CaixaBank es el banco doméstico al que más impacta en su capital el aumento de la prima de riesgo. Una subida en 100 puntos básicos, le restaría 10 en su ratio de capital CET1, un efecto en todo caso “manejable” según Citi, que destaca que CaixaBank disfruta del mayor excedente de capital entre sus comparables. Para Sabadell y Bankinter, el impacto sería muy inferior, de 2 y 5 puntos básicos en el CET1, y nulo para Unicaja.

Citi concluye que el riesgo soberano de los bancos domésticos de España e Italia es inferior al del pasado. Apenas supone en la actualidad el 7% del total de los activos. Y advierte que "cualquier anuncio que haga el BCE para mitigar o controlar los rendimientos de los bonos de la periferia será positivo para las cotizaciones de la banca, aunque podría no materializarse muy rápidamente”.