Santander, Caixabank, Sabadell, Bankinter... 10 bancos españoles y globales a la cabeza de las subidas

Con el encarecimiento del precio del dinero mejorará el margen comercial del sector

Las subidas de tipos van a marcar el compás al que se muevan los mercados bursátiles de todo el mundo durante todo este ejercicio. Para muchos sectores, como el tecnológico, es un mazazo, porque vuelve menos atractivos sus prometidos beneficios futuros. En cambio, a los bancos les suele sentar bien un incremento del precio del dinero, porque les ayuda a mejorar sus márgenes comerciales.

Ahora bien, el impacto entre unas y otras entidades es muy diferente. Las más beneficiadas son aquellas que tienen una mayor cartera hipotecaria, sobre todo cuando esta está referenciada a un tipo variable. Así, las subidas de tipos van directas a mejorar la cuenta de resultados.

En el caso de otros negocios bancarios, como los préstamos a compañías o la banca privada, la influencia de las subidas de tipos es menor.

Además, para evaluar el desempeño de un banco no vale solo con fijarse en la sensibilidad respecto a los tipos de interés. También hay que tener en cuenta su mix de negocio, su calidad crediticia, su distribución geográfica o sus ratios de solvencia.

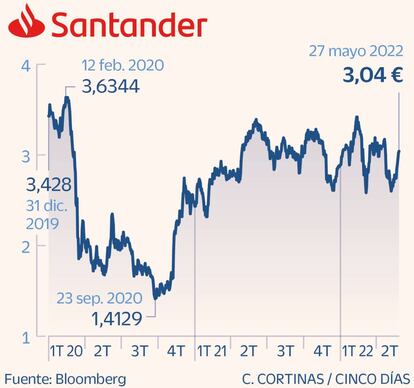

1. Santander: solidez a la espera de una mejora del consenso

Santander es uno de los bancos europeos favoritos de Goldman Sachs, aunque no aparece entre los que se verán más beneficiados en su negocio por el alza de tipos. El banco estadounidense le calcula un aumento del 9% en el beneficio bruto de 2023 con una subida de 25 puntos básicos, por debajo de las alzas que estima para bancos británicos y lejos del 21% que prevé para Commezbank. Sí augura que el consenso de mercado mejorará sus perspectivas para el margen de intermediación de Santander.

Credit Suisse también tiene al banco español en sobreponderar, destaca su “sólida capacidad de generar capital de forma orgánica”, lo que le da margen para una posible compra del mexicano Citibanamex o para subir el pay-out actual, que el banco aspira a elevar del 40% a partir de este año. Los resultados trimestrales, pese a superar previsiones, fueron recibidos con una notable caída en Bolsa, que en Renta 4 justifican en ciertas dudas sobre el negocio en Brasil y en falta de visibilidad sobre si el nivel de provisiones del año será similar al del primer trimestre. En España, donde el negocio aguarda las alzas de tipos que sí se dan en Brasil o Reino Unido, el margen de intereses cayó el 7% pese a que el diferencial de la clientela mejoró a marzo por segundo trimestre consecutivo.

2. BBVA: aún sin convencer del todo en su apuesta turca

La expectativa de subidas de tipos no le basta a BBVA para enderezar su cotización en lo que va de 2022, año en que arrastra una caída del 5%. La pasada publicación de resultados ayudó a rebajar ese descenso y los inversores premiaron la publicación de sus cuentas con una subida del 6,55% en esa jornada. Pero la decidida apuesta por Turquía continúa pesando sobre la cotización de BBVA, que acaba de desembolsar más de 1.400 millones de euros para adquirir otro 36,12% del capital del turco Garanti, en el que eleva su control al 86%.

En Credit Suisse, con un consejo neutral sobre el valor, muestran su confianza en la “sólida posición de capital” de BBVA, pero a la vez se mantienen cautos por el aumento de la exposición en Turquía. La firma suiza sí reconoce que el alza del euríbor en España y una significativa mejora de perspectivas en México podrían servir de catalizadores y compensar por las inquietudes sobre la operación de Garanti.

En Citi calculan que BBVA obtendrá un elevado retorno a su inversión en Turquía, aunque reconocen que “la gran cuestión” es si la economía turca será más fuerte o más débil en el futuro ante los grandes desafíos geopolíticos y domésticos: “es algo en lo que pensar”. Ahora, el banco estadounidense recomienda comprar.

3. CaixaBank: la gran favorita para sacar partido a los tipos

CaixaBank se colocó desde el principio en la primera línea de las alzas bursátiles ante las subidas de tipos y continúa como uno de los bancos europeos con mejor balance en Bolsa en el año. Suma una revalorización del 40%, asentada en la idea del mercado de que será uno de los bancos que más partido saquen del alza del precio del dinero.La reciente presentación de su plan estratégico hasta 2024 ha reforzado el favor de los analistas. En opinión de Citi, los objetivos anunciados “deberían dar confort al mercado” ante las incertidumbre macro “al tiempo que confirman el potencial de ingresos ligado a las subidas de tipos”. La entidad prevé en su plan estratégico que el euríbor a 12 meses se sitúe entre el 1,5% y el 1,6% en 2023 y 2024, al tiempo que la morosidad quedará controlada e incluso en descenso, por debajo del 3% al término de 2024, desde el 3,5% del primer trimestre. La mejora del negocio con el alza de tipos permite además fijar un objetivo de rentabilidad (ROTE) por encima del 12%, lo que supone casi duplicar el nivel actual. “La elevada proporción de depósitos minoristas a coste cero y de créditos a tipo variable proporcionan un significativo potencial en el ciclo de tipos al alza”, añaden en Credit Suisse, con consejo de sobreponderar.

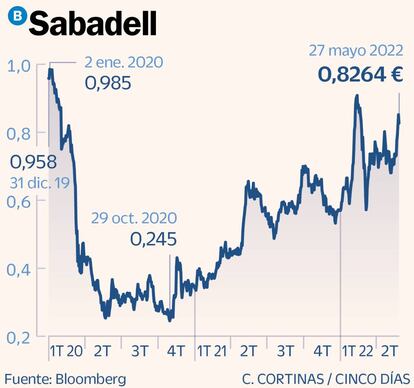

4. Sabadell: segundo banco de Europa más sensible a los tipos

Toda Europa mira a Banco Sabadell como una de las entidades que más se puede beneficiar de las subidas de tipos de interés que va a acordar el Banco Central Europeo (BCE) este año. Según un estudio de Bank of America, un alza de 100 puntos básicos mejoraría un 50% sus ingresos. Solo en el alemán Commerzbank tendría un efecto más positivo.

La cotización de la entidad ya ha recogido en buena medida esta previsión, siendo junto a CaixaBank el banco europeo que más se ha revalorizado en lo que va de 2022, cerca de un 40%.

La mayoría de analistas sigue viendo potencial a pesar de las fuertes subidas. Un informe de UBS publicado esta semana estimaba que las acciones de Sabadell aún pueden revalorizarse un 28%. Sin embargo, la firma suiza ha rebajado ligeramente sus anteriores previsiones porque considera que la filial británica de Sabadell, TSB, está registrando un nivel de comercialización de nuevas hipotecas peor del previsto. Lo que haría que el efecto de las subidas de tipos por parte del Banco de Inglaterra no vaya a ser tan grande como el previsto. UBS sigue recomendando comprar.La otra gran incógnita es cuánto llegarán a impactar sobre la macroeconomía las subidas de tipos y cómo se trasladarán al balance de la entidad.

5. Bankinter: posición sólida, pero poco recorrido en Bolsa

Bankinter es uno de los bancos españoles que más se ha revalorizado en las últimas semanas. Desde los mínimos del 7 de marzo (poco después de empezar la guerra en Ucrania), sus títulos se han disparado un 43%. El mercado valora especialmente la consistencia de sus ingresos, su bajísima morosidad y la fuerte capacidad de cobrar comisiones por diversos servicios financieros. En el primer trimestre ingresó 147 millones de euros en comisiones (+13%), una cifra similar al beneficio neto del grupo en el mismo periodo.

El efecto de la subida de tipos será importante en las cuentas del banco naranja. Bankinter prevé que una subida de 100 puntos básicos del euríbor a 12 meses le generaría un incremento de entre el 10% y el 15% en el margen de intereses en los siguientes 12 meses, lo que supone una mejora de unos 100 millones de euros. Pese a ello, el rally de Bankinter ha sido tan fuerte que algunas firmas, como JP Morgan, creen que ya no tiene mucho más recorrido. El banco norteamericano considera que el principal riesgo reside en la inflación, que puede acabar dañando sus costes operativos (estos aumentaron un 2,8% durante el primer trimestre). Si así fuera, la generación de capital orgánico puede verse limitada.

6. Unicaja: gran potencial para los próximos meses

La subida de tipos será todo un bálsamo también para Unicaja, el banco cotizado con un perfil más hipotecario de España y uno de los menos rentables. El 58% de su cartera son hipotecas (el 67% ligadas al euribor) y un 25%, créditos a empresas.

Tanto UBS como Deutsche Bank destacan que Unicaja será uno de los bancos más beneficiados por una subida de los tipos: su margen de interés se elevará alrededor de un 20% por cada incremento de 100 puntos básicos del euríbor. En lo que va de año, este índice ya repunta 50 puntos básicos.

La inmensa mayoría de los analistas que sigue este valor (14 de 17) recomienda comprar y por término medio le otorgan un potencial de revalorización del 41,5%. Sus acciones son unas de las que menos han avanzado este año (un 7%), lastradas por los problemas de integración con Liberbank y dudas sobre su gobernanza.

En su última presentación de resultados, la entidad demostró una fuerte actividad comercial, con un crecimiento del 25% en la suscripción de hipotecas. Para los próximos trimestres, Unicaja espera una significativa mejora de la rentabilidad gracias a la reinversión de su cartera de bonos y la revisión al alza de sus márgenes crediticios.

7. BNP Paribas: los analistas esperan una revalorización del 27%

BNP Paribas se ha consolidado como uno de los grandes nombres de la banca europea, superando ya en ingresos a Barclays o Credit Suisse. Además, la entidad ha logrado virar el negocio hacia los segmentos de mayor calidad y fiabilidad de la industria: altos patrimonios, grandes corporaciones, banca corporativa...

Sin embargo, el mercado no está reconociendo la transformación que ha vivido el grupo parisino y en lo que va de año sus acciones pierden un 13% de valor. Esto ha hecho que la mayoría de analistas que monitorizan la compañía le otorgue un importante potencial de revalorización en los próximos 12 meses. En concreto, del 27%, de acuerdo con datos facilitados por Bloomberg.

En la división que más ingresos le genera, la de banca corporativa e institucional, BNP Paribas ha registrado en el primer trimestre un crecimiento del 28% respecto a hace un año, con un negocio muy sólido en préstamos sindicados, emisión de bonos... así como en sus filiales de brokeraje. El grupo tiene también una banca minorista potente en Italia, Polonia, Estados Unidos... que van a verse beneficiados del entorno de subidas de tipos. Además, se está beneficiando del llamado “efecto mandíbula”, por el que está siendo capaz de aumentar con fuerza los ingresos mientras contiene los gastos.

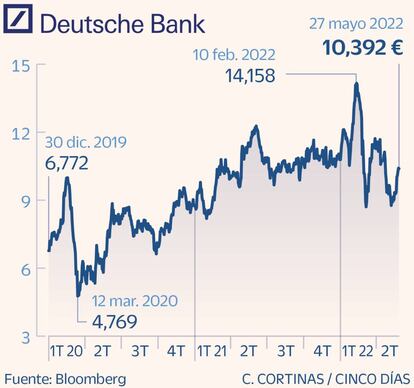

8. Deutsche Bank: lastrado por el deterioro de activos rusos

Los títulos de Deutsche Bank llevan meses lastrados por la situación macroeconómica y la guerra de Ucrania. En lo que va de año, sus acciones han caído más del 8%, pese a haber presentado un importante crecimiento de los ingresos en el primer trimestre (+24%), frente a los tres meses precedentes.

La dirección financiera del grupo está trasladando a los analistas que el entorno de subidas de tipos de interés “va a tener un impacto muy favorable para las cuentas de la entidad en los próximos meses”. El mensaje está calando y, de acuerdo con el consenso de análisis de Bloomberg, las acciones de Deutsche Bank tienen un potencial de revalorización del 26% en los próximos meses.

Desde IP Banking Research recuerdan que la entidad ha sabido sobreponerse a muchos años de tipos de interés bajos e incluso negativos. “Ahora, con las subidas de tipos que va a activar el Banco Central Europeo, la rentabilidad de una entidad como Deutsche Bank va a mejorar claramente”, apuntan.

En los últimos meses, el banco alemán ha tenido que anotarse unos deterioros extraordinarios por 3.500 millones de euros debido a varias inversiones en Rusia. Pero ya habría hecho todo el saneamiento y no espera tener más extraordinarios negativos.

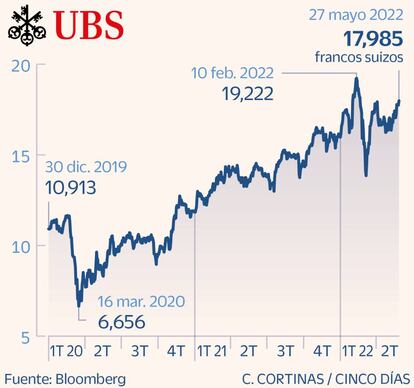

9. UBS: efecto tipos limitado, pero una gran fortaleza

UBS es uno de los gigantes mundiales de la banca privada. Sus ingresos no dependen tanto de conceder hipotecas o préstamos a compañías, como de las comisiones que genera por asesorar a clientes con altos patrimonios.

Con todo, su margen de intereses está creciendo a una tasa del 14% gracias a las progresivas subidas de tipos de interés (anunciadas o materializadas) en los diferentes mercados en los que opera: EE UU, Reino Unido, la zona euro, Singapur... Los negocios de banca corporativa y brokeraje también le están funcionado muy bien. Y el beneficio atribuido avanza a un ritmo del 17%, el más alto desde 2007.

La fortaleza de estos negocios y su escasa exposición a Rusia han hecho que el mercado haya reconocido el potencial del banco, que ha registrado en lo que va de año una revalorización de casi el 8%. La mayoría de analistas recomiendan seguir comprando el valor y le otrogan un potencial de revalorización para los próximos 12 meses del 20,7%.

Aunque el efecto de la subida de tipos no se vaya a percibir tanto en la cuenta de resultados de UBS, la parte positiva es que el banco tiene una gran calidad crediticia, por lo que no se vería muy afectado en caso de un fuerte deterioro de la situación económica. Además, UBS está muy capitalizado.

10. JP Morgan: pesa más la incertidumbre que la mejora de márgenes

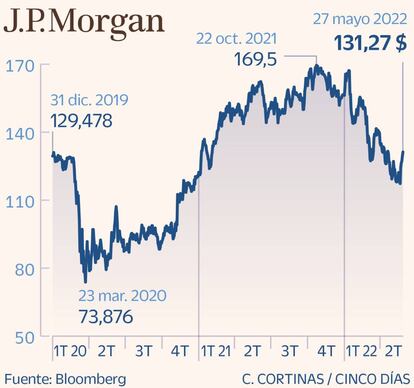

Las acciones de JP Morgan han perdido en lo que va de año casi un 20% de su valor. Los resultados del primer trimestre no fueron buenos, lastrados por un empeoramiento de las perspectivas económicas, la inflación disparada y la invasión de Ucrania por parte de Rusia. Pese a ello, cada vez más inversores empiezan a acercarse a los grandes bancos estadounidenses, que pueden ser los grandes beneficiados de las subidas de tipos de interés que está acordando la Reserva Federal.

JP Morgan espera cerrar 2022 con unos ingresos bancarios de más de 56.000 millones de dólares (52.000 millones de euros), revisando al alza sus anteriores previsiones.

La división que está flojeando en los últimos meses es la de banca de inversión, que ha registrado peores ingresos de los que esperaban los mercados. Algunas operaciones se están parando por la incertidumbre económica.Con todo, los analistas mantienen una visión muy positiva respecto al banco estadounidense, esperando de media una revalorización del 20,3% en los próximos 12 meses.

“Las subidas de tipos de interés por parte de la Fed acabarán beneficiando al margen de interés”, explican desde el equipo de análisis de Trefis.