Bankinter, BBVA, Santander, ING... al menos ocho bancos cambian sus hipotecas por el alza del euríbor

Varias entidades reformulan su oferta subiendo los tipos fijos y rebajando los variables

La escalada que ha experimentado el euríbor a 12 meses, tipo de referencia para la mayoría de las hipotecas variables en España, desde el mes de febrero ante la posible subida de los tipos oficiales de interés ha cambiado el escaparate hipotecario. El índice cerró febrero en el -0,335% cuando apenas un par de meses antes bajaba del -0,5%. Así, varias entidades financieras han reformulado ya su oferta de hipotecas, bien subiendo los precios fijos, bien bajando los variables o ambas cosas. La estrategia generalizada ahora es potenciar las hipotecas variables frente a las fijas, lo contrario que en los últimos años, para aprovechar el nuevo escenario de tipos que se avecina.

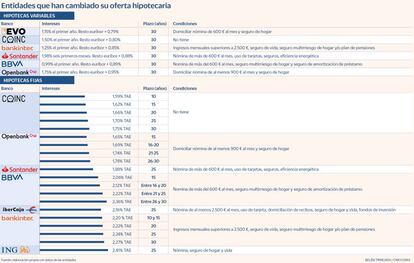

Bankinter, BBVA, Banco Santander, Openbank, Coinc y Evo Banco han rebajado sus hipotecas variables. Además, salvo Evo Banco, estas entidades más Ibercaja e ING han elevado las hipotecas fijas.

En concreto, Bankinter y BBVA fueron las primeras en mover ficha a mediados de febrero. Bankinter rebajó el tipo de salida del 1,99% al 1,25% el primer año y recortó el diferencial que se añade al euríbor en 14 puntos básicos, del 0,99% al 0,85%. En los préstamos a tipo fijo subió los precios entre 15 y 20 puntos básicos en función del plazo. Así, han pasado del 1,25% al 1,45% (2,20% TAE) a 10 años; del 1,25% al 1,50% (2,20% TAE) a 15 años; del 1,30% al 1,55% (2,22% TAE) a 20 años; del 1,35% al 1,60% (2,24% TAE) a 25 años, y del 1,45% al 1,65% (2,27% TAE) a 30 años. El resto de condiciones se mantiene: son necesarios unos ingresos familiares de al menos 2.500 euros al mes y la contratación no obligatoria de la cuenta nómina, seguro hogar y vida y/o plan de pensiones.

BBVA, por su parte, reduce el tipo inicial del 1,99% al 0,99% los primeros 12 meses y recorta el diferencial hasta el 0,89% para los clientes vinculados, con nómina, seguro de hogar y de protección de pagos. En la oferta fija, los tipos suben del 1,45% al 1,50% TIN (2,36 % TAE) a 30 años; del 1,30% al 1,45% TIN (2,22 % TAE) a 25 años; del 1,20% al 1,40% TIN (2,90 % TAE) a 20 años, y del 1% al 1,35% TIN (2,06% TAE) a 15 años.

Coinc, entidad online integrada en Bankinter, ha reducido el interés de la hipoteca variable del 1,89% al 1,50% el primer año y euríbor más un 0,80% desde el 0,89% anterior. Los tipos fijos se han endurecido entre cinco y diez puntos básicos: del 1,25% al 1,30% (1,59% TAE) a 10 años; del 1,25% al 1,35% (1,62% TAE) a 15 años; del 1,30% al 1,40% (1,66% TAE) a 20 años; del 1,35% al 1,45% (1,70% TAE) a 25 años, y del 1,40% al 1,50% (1,75% TAE) a 30 años. Esta entidad no exige ningún producto vinculado.

Por su parte, Openbank, la entidad online del Banco Santander, ha rebajado del 1,95% al 1,75% el interés del primer año y mantiene el diferencial del 0,95% que se aplica al euríbor para el resto de años cumpliendo condiciones. Los tipos fijos suben 15 puntos básicos al 1,35% (1,65% TAE) a 15 años; al 1,40% (1,69% TAE) de 16-20 años; al 1,45% (1,74% TAE) de 21-25 años, y al 1,50% (1,78% TAE) de 26-30 años. No obstante, sigue vigente la rebaja del 0,10% sobre el TIN en las operaciones superiores a 150.000 euros. Así, en el caso del plazo hasta 15 años el TIN bajaría del 1,35% al 1,25%. Es necesario domiciliar la nómina de al menos 900 euros al mes y contratar un seguro de hogar.

Ibercaja ha cambiado la oferta de su Hipoteca Vamos a tipo fijo. En vez del 1,50% TAE a 20 años ahora ofrece el 2,16% a 25 años cumpliendo condiciones: nómina de al menos 2.500 euros al mes, uso de tarjeta, domiciliación de recibos, seguro de hogar y vida y fondos de inversión.

ING también ha subido su hipoteca fija del 1,40% TIN al 1,75% TIN (2,41% TAE) a 25 años, con nómina, seguro de hogar y vida.

Igualmente, el Banco Santander ha adaptado su oferta hipotecaria a la nueva situación del mercado con una mejora de condiciones de las hipotecas a tipo variable en función del préstamo y las bonificaciones, y un ajuste del tipo fijo. Desde la entidad señalan que el tipo final, muy competitivo, siempre depende del perfil del cliente, el plazo y el importe de la financiación. Por ejemplo, para una financiación de hasta el 80%, ofrece un tipo fijo de partida del 1,98% los primeros seis meses y un diferencial sobre el euríbor del 0,88%. A tipo fijo, ofrece el 1,88% a 25 años.

Por último, Evo Banco, la entidad 100% digital de Bankinter, anunció la semana pasada una rebaja de los tipos variables mientras que mantiene los fijos. Su hipoteca variable parte ahora de un tipo durante el primer año del 1,15% (frente al tipo de salida del 1,85% de la oferta anterior) y después ofrece euríbor más un diferencial del 0,79% —frente al 0,83% anterior—. Se sitúa así como la oferta variable más barata del momento en el mercado, con el único diferencial por debajo del 0,80%. El cliente únicamente debe aportar una nómina de 600 euros al mes y contratar un seguro de hogar.

En 2021 se contrataron más hipotecas fijas que nunca, casi el 70% de las más de 400.000 formalizadas en el año, debido a que las entidades ofrecieron los precios más bajos de la historia. Con el euríbor en mínimos históricos, los préstamos fijos han proporcionado más márgenes a la banca. Sin embargo, ahora que el euríbor ha iniciado una tendencia al alza, los bancos apuestan de nuevo por los créditos variables. "Las previsiones apuntan a un incremento del euríbor a lo largo de 2022, lo cual aumentará los tipos variables”, sostiene la analista de la Asociación Hipotecaria Española (AHE) Leyre López que añade que “en ningún caso se espera que el euríbor se sitúe en valores positivos” este año.

Simone Colombelli, de iAhorro, explica que las hipotecas fijas han sido las grandes beneficiadas del descenso del euríbor en los últimos años. Tanto las entidades como los usuarios han apostado por este tipo de préstamos quitándole protagonismo a las hipotecas. Y apuna que "si finalmente se mantiene este cambio de tendencia del euríbor, los bancos moverán ficha y es posible que mejoren las ofertas de sus préstamos variables y empeoren un poco los tipos de las fijas”.

Según HelpMyCash, a los bancos ahora sí les interesa que se firmen hipotecas variables, pues esperan ganar más dinero con ellas a medio y a largo plazo. Con todo, el comparador sostiene que "contratar una hipoteca fija puede ser una buena opción para los que no quieren arriesgarse a pagar de más por una subida del euríbor". En caso de querer firmar uno de estos productos, los analistas de este comparador recomiendan tramitar la solicitud cuanto antes, dado que es muy probable que los bancos sigan aumentando sus tipos fijos durante los próximos meses. A su juicio, "contratar una hipoteca variable puede ser conveniente para los que quieren pagar poco durante los primeros años" y creen que el euríbor no subirá mucho más.