Las empresas españolas comienzan a perder el apoyo del BCE en sus emisiones

La sobresuscripción decae a medida que menguan las compras de deuda España supone el 10% de la deuda corporativa en balance del BCE

El alza de las rentabilidades de la deuda con que ha comenzado 2022 augura sin duda un mayor coste de financiación a medida que avance el año, que irá en paralelo a la cada vez menor cuantía de las compras de activos del BCE. Sus adquisiciones se han concentrado a raiz de la pandemia en la deuda soberana, como soporte para el gran gasto público desplegado por los gobiernos, pero también han tenido un notable impacto en las emisiones de deuda corporativa, que se va a ir desvaneciendo.

Así, según prevén fuentes financieras, la participación del BCE en las colocaciones de bonos corporativos promete pasar a ser casi residual a final de año, lo que será, junto al entorno de tipos más altos, motivo para encarecer los costes de financiación.

El BCE tiene ahora en balance 316.631 millones de euros de deuda empresarial dentro de su programa de compra de bonos corporativos (CSPP por sus siglas en inglés). Y también ha puesto el foco en la deuda empresarial con su programa extraordinario antipandemia (PEPP), que finalizará en marzo y que le ha dado manga ancha para adquirir bonos de empresas con rating por debajo del grado de inversión. El BCE ha podido adquirir por ejemplo la emisión lanzada en septiembre de 2020 por El Corte Inglés, con un cupón del 3,625%.

Es la excepción en una cartera de bonos españoles de empresas de rating grado de inversión y donde predominan las energéticas. El BCE ha adquirido colocaciones de Repsol, Gas Natural, Iberdrola, Enagás, Naturgy, Red Eléctrica, Redexis, Madrileña Red de Gas, Nortegas y Cepsa. También tiene en cartera bonos de Telefónica, Cellnex, Abertis, Colonial, Mapfre, Amadeus, IAG, Prosegur, Prosegur Cash, ACS , Ferrovial, Merlin, Lar y la única emisión lanzada al mercado por Werfenlife.

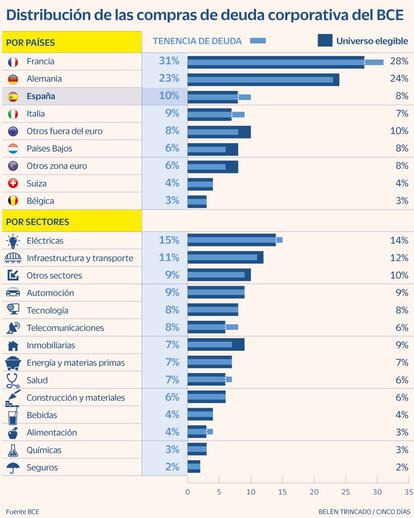

El 10% de la cartera de bonos corporativos en el balance del BCE son de empresas españolas, frente al 31% que suponen las corporaciones francesas y el 23% de las alemanas.

Dentro del programa PEPP, el BCE apenas habría destinado 5.000 millones de euros a deuda corporativa española, “una cifra muy pequeña en comparación con más de 170.000 millones de euros de deuda soberana española solo bajo el PEPP”, según explican desde Pictet. Esta firma estima que las compras de deuda empresarial bajo el marco PEPP y las del programa CSPP probablemente hayan finalizado para diciembre de este año.

Por lo pronto, el año ha comenzado con una participación del BCE en las colocaciones de deuda muy inferior a la de tiempo atrás. “Aún es importante, aunque ya no hay tanta sobresuscripción”, señalan fuentes de mercado. Según datos del propio BCE, el 37,8% de las compras de deuda privada del programa PEPP se hacen en el mercado primario, directamente en las colocaciones. El porcentaje dista del 62,4% en el arranque del programa, en los meses de marzo a mayo de 2020, cuando más necesaria era la intervención del BCE para frenar las tensiones en el mercado.

En el inicio de 2022, “se está empezando a encarecer el coste de financiación y a reducir la demanda de los libros de las corporaciones debido a la perspectiva de los tipos a la alza”, reconocen en una entidad financiera, en paralelo a esa menor intervención del BCE. En consecuencia, “los emisores se están adelantando a un deterioro de las condiciones de financiación y se prefinancian de forma más agresiva. Es la dinámica actual”, añaden.

Las compras de deuda corporativa del BCE han contribuido hasta ahora a garantizar una fuerte demanda en las colocaciones y han favorecido unos costes de financiación muy bajos. “Lo más relevante de la participación del ECB no es tanto su capacidad en primario, que también, sino la capacidad de dar liquidez en secundario cuando el mercado se tambalea”, añaden fuentes financieras.

Mayoría de bonos de empresas energéticas

Distribución. A nivel agregado, el 15% de las compras de deuda corporativa realizadas por el BCE dentro de su programa convencional –el CSPP, por sus siglas en inglés– corresponden a compañías eléctricas, a lo que se suma otro 7% correspondiente a empresas energéticas y de materias primas. En segundo lugar aparecen las emisiones de compañías del sector de las infraestructuras, donde se incluyen bonos de ACS o Ferrovial.

Telecomunicaciones. El 8% de los bonos privados en el balance del BCE son de empresas de telecomunicaciones, el sector por el que la institución ha apostado en mayor medida si se tiene en cuenta el universo disponible –en función del volumen de las emisiones y de su rating–, que es del 6%. La compra de bonos de empresas eléctricas también supera el porcentaje de ese universo disponible, del 14%.

Rating. El 52% de los bonos en balance del BCE tiene rating BBB; otro 38% es A y solo el 10%, doble A.