Diez valores españoles y europeos para capear el cambio de ciclo

Los gestores eligen a compañías financieras e industriales sólidas y con un dividendo atractivo y tecnológicas que han quedado baratas para afrontar la inestabilidad

En cuestión de semanas los inversores han pasado de la complacencia al nerviosismo. En entorno marcado por el repunte de las rentabilidades en el mercado de deuda ante las expectativas de endurecimiento monetario, las altas tasas de inflación añaden presión a los bancos centrales por acelerar la retirada de las ayudas puestas en marcha para combatir la crisis y apuntar la recuperación. La volatilidad se ha visto acelerada en las últimas sesiones por las tensiones geopolíticas. Con este escenario como telón de fondos los inversores han optado por deshacer posiciones en unas Bolsas que empezaban a dar señalas de sobrecompra. Ante unas valoraciones tan ajustadas la selección se hace ahora cada vez más necesaria. Aunque las aguas estén revueltas los gestores consideran que sigue habiendo oportunidades atractivas.

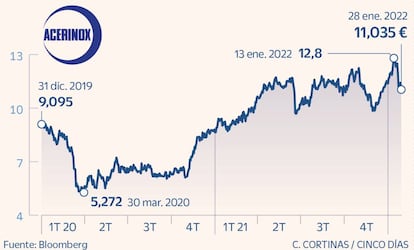

Acerinox: ningún consejo de venta

Las tensiones entre Ucrania y Rusia han provocado fuertes correcciones en el sector de los metales en el comienzo de la semana, de las que Acerinox no ha logrado mantenerse al margen. Precisamente, estas caídas han llevado a algunos expertos a reforzar su apuesta por la acerera española, que no tiene ni una sola recomendación de venta por parte del consenso de Bloomberg. El 86,4% recomienda comprar y el resto mantener en cartera. César Sánchez-Grande, de Renta 4, reitera su consejo de sobreponderar apoyado en unos buenos fundamentales gracias, en primer lugar, al mantenimiento del buen momento del sector al menos los próximos dos o tres años; en segundo lugar, a las sinergias antes de lo previsto en la integración de VDM Metals, compañía que compró en marzo de 2020, y en tercer lugar a unos beneficios récord previstos para 2021 y 2022.

Acerinox, que presenta resultados el 28 de febrero, es otro de los valores favoritos de Diego Morín, de IG, del que destaca que ofrece un potencial alcista superior al 30%, así como un PER que es 6 veces para el próximo año.

Airbus: recuperación de los pedidos

Lucas Maruri, gestor de renta variable europea de Gesconsult, señala que, con el levantamiento de las restricciones, Airbus está muy bien posicionada para sacar partido de la reactivación de los vuelos transatlánticos, cuya capacidad está aún por debajo del 50%. En 2020 el valor cayó un 31%, subió el 25% en 2021 y en la última semana dos bancos de inversión han mejorado su precio objetivo. Citi ha elevado la valoración hasta 150 euros, lo que supone un potencial del 35% respecto a los precios actuales mientras que Barclays lo amplía a 140 euros. Sabadell es otra de las casas de análisis que recomienda el valor. Destaca la recuperación de los pedidos en 2021 (más de dos veces frente a 2020), que muestran un cambio de tendencia hacia la normalización del mercado, donde la fortaleza del A320 (más del 80% de los pedidos acumulados) es uno de los aspectos positivos. La firma de análisis destaca, además, que la “creciente evidencia sobre los efectos poco severos de ómicron ha permitido al valor comenzar bien 2022, pero la cotización aún se sitúa un 19% por debajo de los máximos prepandemia”.

Mapfre: solvencia para un sólido dividendo

Para jugar la carta del repunte de las rentabilidades en el mercado de deuda ante las expectativas de subida de tipos, Alfonso de Gregorio, director de inversiones en Finaccess Value, elige al sector asegurador. Mapfre es un buen representante en el mercado español. En lo que va de 2022, la compañía se anota más del 5% y a la espera de que se publiquen los resultados del pasado ejercicio, el consenso de los analistas le otorga un potencial del 10%, hasta los 2,13 euros por acción. A diferencia de la banca, cuyo negocio aún continúa lastrado por las bajas rentabilidades, De Gregorio considera que, dentro del sector financiero, las aseguradoras son más atractivas. Mapfre cuenta además con buenos fundamentales. Su cómoda posición de solvencia le permite repartir dividendos de forma sostenible en el tiempo y con una rentabilidad elevada (del 7% para 2021 y del 7,4% para 2022). Un buen ejemplo de esto es que la compañía ha anunciado un incremento del dividendo a cuenta hasta 0,06 euros por título y recupera los niveles pre-Covid.

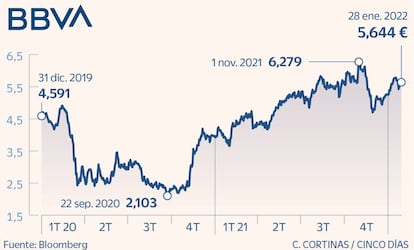

BBVA: cara y cruz de su peso en emergentes

La banca es claramente el sector más beneficiado en un entorno de subidas de tipos, pero, aunque la Fed se encamina a dar el paso, no así el BCE y todavía es pronto para que el incremento de las tasas se refleje en el negocio. A pesar de ello, son muchas las firmas que están aprovechando los descuentos que aún ofrecen las entidades para tomar posiciones. BBVA es uno de los favoritos. Sus fuertes fundamentales llevan a Bankinter a incluirlo en su cartera de 20 valores y su atractiva rentabilidad por dividendo, reforzada además con el reciente aumento del pay out a entre el 40% y el 50% es otro punto a favor. Sin embargo, su presencia en Turquía, con un 49,85% del banco Garanti y tras haber lanzado una opa sobre el 50,15% del capital restante, es uno de los aspectos que puede provocar más volatilidad. Desde Renta 4 señalan que, aunque su exposición a mercados emergentes es elevada –el 65% del beneficio neto estimado para 2022 procede de México y Turquía–, también actúa como un motor de crecimiento en unos países donde se mantendrá el avance de los volúmenes de negocio.

Logista: negocio de calidad y fortaleza de balance

Las oportunidades en el mercado español no se limitan a los grandes nombres. José Miguel Fernández, responsable de renta variable de Beka Finance, defiende que en el entorno actual, además de apostar por los valores cíclicos, hay que invertir en negocios de calidad. Dentro de estos, el experto selecciona a Logista. Entre sus puntos fuertes, Fernández destaca un apalancamiento muy inferior al del sector. Como se ha demostrado en las primeras semanas del año las expectativas de incremento de los costes de financiación están pasando factura a las firmas más endeudadas. Junto a la solidez del balance que protege a Logista, Fernández señala que la firma mantiene unos márgenes de beneficio y de crecimiento en ventas estables en los últimos años. “Pensamos que la compañía tiene una valoración atractiva con un PER de 22 veces, por debajo de la media de sus competidores y la rentabilidad por dividendo proyectado para el próximo año es del 7,4%”, subraya.

Cellnex: favorito pese al mal comienzo de año

Cellnex es uno de los valores favoritos de los gestores para 2022. Pese a ello, el valor ha empezado con mal pie el año en Bolsa ya que es el peor del Ibex con recortes de alrededor del 22%. Al fabricante de torres de telecomunicaciones se le presentan nuevas oportunidades de compra. Deutsche Telekom estaría preparando la venta de una participación (que podría ser mayoritaria o minoritaria) de su negocio de torres y el proceso de venta podría comenzar a finales de este trimestre.

“Para Cellnex sería un activo de encaje absoluto y Cellnex buscaría el control y gestión de los activos adquiridos por lo que si comprara el 100% tendría que llevar a cabo una ampliación de capital”, explica Sabadell, que tiene un precio objetivo de 61,2 euros, lo que supone más del 50% de potencial. También es de los elegidos por Renta 4 por, entre otras cosas, “el valor de los negocios con contratos de largo plazo, que otorgan una gran sostenibilidad a sus ingresos y a la generación de caja”.

Kering: una opción dentro del sector de lujo

El conglomerado francés de marcas de lujo creado por el millonario François Pinault es una de las apuestas de los analistas de Banco Sabadell. “Las inversiones realizadas en Gucci (54% de sus ventas) más su estrategia de aumentar la exclusividad y reducir la exposición al segmento mayorista dejará de penalizar las ventas en los próximos trimestres, lo que permitirá reducir el diferencial en crecimiento frente a su competidor LVMH”, explica la firma de análisis sobre un valor que cae alrededor del 10% en lo que va de 2022. Bankinter también incluye al grupo galo en su cartera europea y de él destaca “la buena acogida de la nueva colección Aria en las primeras semanas del cuarto trimestre”.

Entre los riesgos, Sabadell apunta a su dependencia de la demanda asiática. Sin embargo, más allá de la volatilidad que puedan generar las restricciones, la firma de análisis no espera una caída brusca de dicha demanda por las medidas de redistribución de la riqueza en China y cree que las palancas de crecimiento estructural del sector siguen vigentes.

ASML: aprovechar las caídas para entrar

Desde los máximos históricos registrados en noviembre, corrige un 27%, un comportamiento que se ha visto acelerado por los recortes experimentados por el sector tecnológico ante las expectativas de normalización monetaria. A pesar de las fuertes revalorizaciones que registra en los últimos tres años (431%), en Finaccess creen que las caídas de los últimos dos meses son una buena oportunidad para entrar en el valor. Una idea que también comparte Víctor Álvarez Sanz, analista de renta variable de Tressis. El experto considera que ASML es un actor indispensable para el sector de semiconductores, donde la demanda seguirá superando ampliamente a la oferta al menos hasta 2023. La compañía holandesa es líder en el negocio en el que opera y juega un papel destacado en el crecimiento de la industria, así como de la electrónica de consumo, robótica e incluso la automoción. El consenso de Bloomberg se muestra optimista y le otorga un potencial del 39,4% con el 78% de las firmas aconsejando comprar títulos de la compañía.

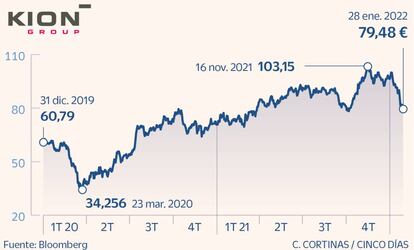

Kion: potencial alcista de hasta el 40%

Xavier Brun, director renta variable Europa en Trea AM, considera que en un escenario de nerviosismo como el actual, la compañía alemana líder en los equipos de manipulación de carga Kion es una opción atractiva. Se trata de una cotizada con un negocio muy diversificado que le permite resistir mejor a los momentos de inestabilidad gracias a la división de elevadores industriales y sacar partido de la mejora de la economía. “El negocio de sistemas de automatización de almacenes funciona por proyectos y es menos dependiente del ciclo”, asegura Brun. Entre sus principales fortalezas destaca la visibilidad que ofrece la cartera de pedidos que le permitirá seguir manteniendo unas expectativas de crecimiento de doble dígito para los próximos cinco años. Después de haber subido un 36% durante el pasado año, el consenso de Bloomberg le otorga un potencial del 39,6%. Este optimismo se refleja también en las recomendaciones, con la mayoría de los expertos aconsejando comprar (78,3%) y mantener en cartera (17,4%).

Schneider Electric: sostenibilidad y crecimiento

En un entorno en el que las inversiones sostenibles ganan día a día más adeptos, fortalecidas por los fondos de los Gobiernos, la francesa Schneider Electric es considera como una opción atractiva. “Creemos firmemente en la necesidad de apostar por compañías que ayuden a la descarbonización y digitalización de las industrias”, señala Víctor Álvarez Sanz, analista de Tressis. En los últimos meses la compañía ha sido reconocida como la empresa más sostenible del mundo por el índice Corporate Knights Global 100 y es uno de los líderes mundiales en gestión de la energía y automatización. Una parte importante de sus proveedores se han unido a su objetivo de reducir la huella de carbono de sus operaciones para 2025. “Además, ha ayudado a sus clientes a ahorrar y evitar más de 300 millones de toneladas de CO2 desde 2018 a la vez que ha conseguido mejorar sus márgenes en los últimos años, registrar crecimientos de doble dígito en beneficio neto y ser muy rentable para sus accionistas”. En tres años sus acciones se han revalorizado un 213,7%.