Los seis bancos centrales en los que los particulares puede ser accionistas

Los supervisores de Suiza, Bélgica , Japón o Sudáfrica cotizan en Bolsa

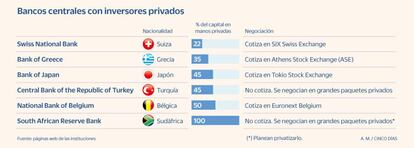

Swiss National Bank (SNB) cotiza a 4.800 francos suizos por título. Este año sus acciones, que se negocian en la Bolsa de Zúrich, se han revalorizado un 4%. El año bueno fue 2017, cuando triplicaron su valor. El SNB no es una entidad más: es el banco central del país, el que emite billetes y determina la política monetaria. El 78% de su accionariado está en manos públicas pero el resto está en manos privadas. Esto mismo ocurre en otros cinco países: Bélgica, Grecia, Turquía, Sudáfrica y Japón.

Son pocos los inversores conscientes de que hay bancos centrales que cotizan en Bolsa, y menos aún los que los ven como una opción de inversión. No es el caso de Theo Siegert, un financiero alemán basado en Dusseldorf, que es el tercer mayor accionista del banco nacional de Suiza, con una participación del 5,04% (solo por detrás del Cantón de Berna y el de Zúrich).

Históricamente, el SNB ha intervenido para evitar una apreciación excesiva del franco suizo, causada bien por los especuladores que ponen a prueba la determinación del banco central, bien por el pánico de los inversores que compran francos cuando los mercados se deterioran.

Sin embargo, el mes pasado, cuando el franco alcanzó un máximo de nueve meses frente al euro de 1,0694, no se produjo un aumento significativo de los llamados “depósitos a la vista” de los bancos, señal habitual de la actividad del SNB.

Casos híbridos

Banco de Italia. En teoría, el banco central de Italia también es una entidad donde hay inversores privados, además del Estado. La particularidad es que los accionistas son solamente instituciones con presencia en Italia. Intesa Sanpaolo tiene el 16,6% y Unicredit el 8,33%. Hace 10 años entre las dos controlaban el 70% del accionariado, pero una ley les obligó a ir desinvirtiendo. En la actualidad hay 172 entidades con participación en el capital, incluidas aseguradoras y fundaciones.

Reserva Federal. El banco central de Estados Unidos está controlado por 12 bancos regionales: el Banco de Dallas, de Boston, de Nueva York, de Atlanta, de San Francisco... Estos bancos tienen un régimen intermedio, con accionistas privados (bancos locales) y agencias públicas. Con todo, la política monetaria del país la fija el comité federal del mercado abierto (FOMC, por sus siglas en inglés) que incluye a los cinco miembros del consejo de Gobierno de la Reserva Federal, que designa el presidente de EE UU y refrenda el Senado, y a los 12 presidentes de los bancos regionales.

En cambio, la entidad ha aprovechado en los últimos años para tratar de compensar la revalorización del franco invirtiendo parte de sus reservas en moneda extranjera directamente en Bolsa. En la actualidad tiene unas reservas de divisas por valor de 850.000 millones de euros, de las que el 22% están en renta variable (187.000 millones), especialmente en compañías suizas y estadounidenses.

En 2020, gracias a la fuerte revalorización de parte de su cartera de acciones, el SNB obtuvo un beneficio de 21.000 millones de francos (algo más de 20.000 millones de euros). Gracias al rally bursátil de este año, solo entre enero y septiembre el banco nacional suizo ha ganado 42.000 millones de francos suizos (40.250 millones de euros). Una gran noticia para los suizos, y para los inversores privados de la entidad.

Ahora bien, no todos los bancos centrales cotizados presentan unos estados financieros tan boyantes. El Banco Nacional de Bélgica (NBB, por sus siglas en inglés) tuvo en 2020 un beneficio de 661 millones de euros (un 18,8% menos que el año anterior).

El Estado belga es propietario del 50% del accionariado de su banco central. Así que, tras hacer dotaciones a reservas, le correspondió 288 millones de euros de dividendos. Al resto de accionistas les tocó 105,7 euros por título. Los títulos del NBB, que cotizan en Euronext, ha caído en lo que va de año un 5,7%.

Los bancos centrales obtienen beneficios, entre otras vías, prestando dinero a bancos comerciales. Los bajos tipos de interés han limitado mucho sus márgenes. Otras fuentes de ingresos son las comisiones y tasas que cobran o las operaciones financieras que hacen con los activos que atesoran, como las divisas.

En el caso del NBB, parte de las atribuciones tradicionales como banco central son asumidas por parte del Banco Central Europeo (BCE). No ocurre lo mismo con el banco central de Turquía (TCMB, por sus siglas en turco).

El 45% del accionariado del organismo está en manos privadas. Aunque no cotiza directamente en Bolsa, sí que hay un sistema pactado para intercambiar grandes bloques de acciones. Los inversores privados son fundamentalmente bancos que operan en el país, aunque también hay algunos ciudadanos turcos. La entidad está ahora haciendo frente a fuertes injerencias políticas y a una inflación desbocada, que le ha llevado a fijar el tipo de interés en el 24%.