La banca acelera la oferta de productos sostenibles

Las entidades se apuntan cada vez más a la financiación verde con condiciones más ventajosas en hipotecas y préstamos La demanda va en aumento tras la pandemia y a causa del apoyo regulatorio, que también está impulsando los fondos de inversión responsables

El mundo piensa cada vez más en verde y la banca, también. La megatendencia de las finanzas sostenibles se ha acelerado con la pandemia y los avances regulatorios, que aspiran a aportar más transparencia. Las entidades financieras son conscientes del creciente interés por lo ecológico y están aumentando su oferta de productos respetuosos con el medioambiente.

“Va a haber un gran movimiento de fondos hacia la sostenibilidad y estamos viendo un boom de productos verdes en financiación e inversión”, señala Francisco J. Sanz Piedrafita, jefe de finanzas sostenibles de Ibercaja. “Hay una explosición de sensibilidad sostenible”, sostiene Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam.

Muchos bancos se han puesto las pilas y están rediseñando sus catálogos, reconvirtiendo productos para etiquetarlos como verdes y creando algunos nuevos. Un movimiento que, según los expertos, ha venido para quedarse. “La banca sostenible se convertirá en algo habitual”, afirma un directivo del sector.

Las hipotecas para financiar viviendas de alta eficiencia energética ganan terreno, mientras que los préstamos con finalidades responsables se han multiplicado, así como los fondos de inversión con etiqueta verde. En depósitos asoma también alguna propuesta.

Hipotecas verdes

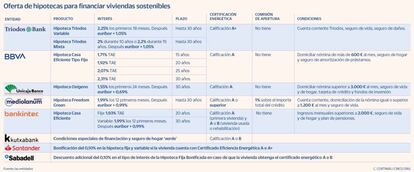

La lista de bancos que incentivan con mejores condiciones financieras la compra de casas más sostenibles aumenta poco a poco. Por lo general, las hipotecas verdes ofrecen bonificaciones en el tipo de interés o eliminan comisiones si la vivienda tiene la máxima calificación energética (B, A o superior). Eso sí, exigen vinculación y tienen gastos como cualquier otro préstamo hipotecario.

Bankinter ha sido la última en dar el paso con su Hipoteca Casa Eficiente. Los requisitos económicos son los mismos que en las hipotecas fijas o variables estándar, pero exime de la comisión de apertura (que normalmente asciende a 500 euros). Triodos Bank fue pionera en este mercado y ofrece mejores tipos cuanto mayor es la eficiencia del inmueble. Su responsable de hipotecas, Emilia Hernández, avanza que habrá “novedades” en la oferta del banco.

BBVA tiene un tipo fijo desde el 1,75% TAE a 15 años con la máxima vinculación en su hipoteca verde. Banco Mediolanum da el 1,99% el primer año y después euribor mas el 0,99%. Por su parte, Unicaja mantiene la comercialización de la Hipoteca Oxígeno en las oficinas de la absorbida Liberbank, aunque prevé que “más adelante” esté disponible en toda su red. La que estará “en breve” es la Hipoteca Real Madrid, que también hace descuentos en los tipos sobre inmuebles con un grado mínimo A.

Ya son ocho los bancos que bonifican la compra de casas más eficientes

Santander bonifica hasta un 0,10% el tipo fijo y variable en las viviendas con calificación energética A o A+. Igual descuento hace Sabadell en su Hipoteca Fija Bonificada en caso de certificación A o B. Para ese tipo de inmuebles, Kutxabank oferta condiciones especiales y un seguro de hogar verde. Apunta que el 25% de las hipotecas que firma son verdes.

Cátia Alves, directora de sostenibilidad y RSC en Unión de Créditos Inmobiliarios (UCI), cree que las hipotecas verdes “son una solución cada vez más extendida entre las entidades”, pero aún son grandes desconocidas entre los usuarios. En su opinión, tal y como ya se percibe, estos productos irán a más en los próximos años. Por su parte, Silvia Escámez, CEO de Finteca y Prohipotecas, no termina de ver grandes ventajas frente a la hipoteca estándar y considera que “mientras no haya apoyo fiscal, en realidad no presenta una gran oferta económica para el cliente”.

Préstamos

Los préstamos bancarios a clientes empresariales y particulares para soluciones ecológicas han proliferado. CaixaBank lideró la financiación sostenible en España en el primer semestre con operaciones por 7.200 millones, según el ránking de Refinitiv. La entidad promueve el renting centrando su oferta en vehículos ecológicos.

Sabadell y Santander también están batiendo récords en este segmento. La primera formalizó hasta mayo más de 3.240 millones, de los cuales 300 millones corresponden a hipotecas, préstamos, renting y leasing. Santander, que ofrece leasing fotovoltaico, el Préstamo Coche Ecológico y el Préstamo Reforma Verde, ha facilitado 42.000 millones entre 2019 y junio de 2021 y quiere movilizar 120.000 millones hasta 2025. Para esa fecha, BBVA, que bonifica el interés en su Préstamo Eficiencia Energética, espera haber desembolsado 100.000 millones.

“Estos préstamos que ya ofrecen casi la mitad de las entidades suelen financiar cantidades superiores, tienen plazos más largos e intereses más bajos que de media rondan el 5% TAE”, apuntan en HelpMyCash.

Crece la oferta de préstamos para soluciones eco y la tendencia es que siga aumentando

La oferta es amplia y la tendencia es que vaya a más. Ibercaja cuenta con el Préstamo Vivienda + Sostenible y el Vamos Coche. Kutxabank y Cajamar también financian reformas para reducir el consumo energético de la vivienda, así como la compra de vehículos híbridos y eléctricos y placas solares. Banco Mediolanum dispone del Préstamo con Garantía para Coche 0 emisiones.

En Triodos Bank, el total de la cartera de préstamos es con propósito de inversión responsable. Unicaja ha ampliado su gama con el Préstamo Motor Eco Verde y el Uniplan Futuro Sostenible, su primer plan de pensiones sostenible.

En medios de pago, Bankinter tiene la tarjeta “Bankinter Solidarios”, sin comisión de emisión ni mantenimiento que destina los beneficios generados a proyectos de acción social. Kutxabank está renovando sus tarjetas por un nuevo modelo más respetuoso con el medio. Desde este año las tarjetas comercializadas por CaixaBank se hacen solo con materiales reciclados y biodegradables. La tarjeta All In One de Santander en España ya es libre de contaminantes y lo serán todas las que fabrique en Europa en 2025.

En imagin, los incentivos para nuevos clientes sustituyen el tradicional obsequio por acciones sostenibles, como reforestaciones o donaciones a causas solidarias.

Depósitos

Con los depósitos de capa caída rentando prácticamente cero por la política de tipos bajos del BCE, muchas entidades ni siquiera ya los ofertan. Así, apenas entran en sus planes los depósitos verdes, cuyos fondos se utilizan para apoyar la financiación de activos sostenibles, como las energías renovables. Con todo, en ese afán de la banca de apostar por el verde, han surgido iniciativas, como el Depósito Sostenible DB de Deutsche Bank a 12 meses y con un interés variable desde 1.000 dólares. Este depósito “se enmarca dentro del compromiso de la entidad por ofrecer alternativas en productos ESG para distintos perfiles de inversión”, señala su responsable de cuentas y depósitos en España, Fernando Camacho.

No por ser verdes, su rentabilidad es mayor. Triodos Bank publicita depósitos éticos, a 12 meses al 0,05% TAE a partir de 3.000 euros.

La responsable en España de Raisin, Mónica Pina, considera que “hay verdadero interés por este tipo de productos y propuestas”, y anuncia que la fintech “está en conversaciones con varios socios para ofrecerlos y esperamos poder hacerlo en el futuro”.

Fondos

“Todos los fondos de inversión acabarán siendo sostenibles porque el inversor lo va a exigir. Es una cuestión de superivencia”, así de tajante se muestra Gonzalo Rengifo, de Pictet, que asegura que por parte de las gestoras y de los bancos “se está haciendo un esfuerzo importante por ofrecer carteras sostenibles” cumpliendo con la nueva regulación europea, que obliga a clasificar estos productos de menos a más sostenibles y exige mayor claridad en la información que se da al cliente.

El apoyo regulatorio es uno de los factores que está impulsando este mercado, según los expertos. Además, la demanda es cada vez más fuerte, dada la mayor conciencia ambiental. Así, hace unos cinco años la oferta española de fondos ligados a la inversión sostenible era reducida y de poco volumen, pero ahora se ha disparado y están surgiendo muchos fondos, tanto de gestión activa como pasiva (ETFs).

Menos del 10% de los fondos españoles son claramente sostenibles

La CNMV contabiliza que menos del 10% de los fondos españoles del mercado se han calificado como claramente sostenibles, aunque espera que la cifra aumente.

Los fondos sostenibles alcanzaron los 23 billones de dólares a escala global en 2020 y, si se mantiene esta tendencia, pueden representar dos tercios del total de activos gestionados en el mundo, apunta Luis Sánchez de Lamadrid, director general de Pictet WM en España.

Las gestoras de los bancos españoles suelen contar con varios fondos sostenibles. Bankinter atesora uno de los más rentables, el Bankinter Eficiencia Energética y Medio Ambiente, que sube un 35% anualizado este año. ING ofrece a particulares el fondo temático NN Global Sustainable Equity, con una rentabilidad anual acumulada del 25%. Los fondos de Mediolanum y BBVA también superan el 20% de revalorización. La gestora del Santander tiene más de 10 fondos de ISR (Inversión Socialmente Responsable), destacando el Santander Sostenible 1, con un patrimonio de la Clase A que supera el millón de euros.

Los bancos se han lanzado también en los últimos años a la emisión de bonos verdes

Los bancos también se han lanzado a las emisiones de bonos verdes. BBVA realizó la primera en 2018 y es una de las entidades más activas. Se han ido sumando CaixaBank, Bankinter y Santander. Esta última fue colocadora del primer bono verde emitido hace unos dias por el Tesoro español, por valor de 5.000 millones y que recibió una demanda de 60.000 millones.