Espectáculo, negocio y promesa de rentabilidad pese al fracaso de la Superliga

Los clubes de fútbol han ido acercándose a los mercados financieros y adoptando mejores estándares de gestión

Hace un mes se publicó una noticia que pasó desapercibida en Europa: la liga de fútbol americano (conocida por sus siglas en inglés, NFL) había firmado un nuevo contrato de cesión de sus derechos televisivos a Amazon, CBS, Fox, Disney-ESPN y otras cadenas. Las cifras no pueden ser más mareantes. Los 32 clubes que la componen cobrarán entre 2023 y 2033 un total de 110.000 millones de dólares (93.000 millones de euros). Es decir, 11.000 millones de dólares al año. Esto, para un deporte que se sigue prácticamente en exclusiva en Norteamérica.

Es difícil hacerse una idea de la magnitud de estos niveles de ingresos. Por comparar, los 20 clubes que componen LaLiga Santander se repartieron en derechos televisivos en la temporada pasada 1.423 millones de euros.

Los ingresos televisivos son solo una parte de la facturación de los clubes. En los más grandes, Real Madrid y FC Barcelona, suponen alrededor de un 33% del total. Y en los más modestos pueden ser más de la mitad del presupuesto. Los equipos también facturan por patrocinios (de las camisetas o del estadio), por la venta de entradas y organización de eventos, por la compraventa de jugadores, por la venta de camisetas...

Aunque la situación patrimonial del fútbol europeo ha mejorado notablemente en la última década, el coronavirus ha hecho mucho daño a las cuentas. Con los estadios vacíos, han caído los ingresos y las competiciones han perdido interés, lo que ha dejado a algunos clubes, como el FC Barcelona, con el agua al cuello.

En este contexto –un negocio con buenas perspectivas pero con una coyuntura difícil– surgió esta semana la propuesta de la Superliga Europea. Se trataba de crear una competición alternativa a la Champions League (que organiza la UEFA), concebida como un club cerrado con 15 participantes fijos y 5 que acceden por invitación.

El aval económico al proyecto lo puso el banco estadounidense JP Morgan, que se comprometió a adelantar a los equipos 3.250 millones de euros (a devolver en 23 años), para hacer frente a la caída de ingresos del Covid. 12 clubes de la aristocracia europea, encabezados por el Real Madrid, y entre los que había 6 escuadras inglesas, tres italianas, junto al FC Barcelona y el Atlético de Madrid se mostraron dispuestos a sacar adelante el proyecto.

Buena salud financiera, pero dañada por el Covid-19

Ingresos televisivos. En la temporada 2011/2012, justo después de entrar en vigor la normativa de juego limpio financiero en el fútbol europeo, los equipos ingresaban en conjunto 1.324 millones de euros. En la siguiente negociación de paquetes televisivos se subió la cuantía a casi 2.000 millones de euros, y para la temporada 2019/2020 se habían alcanzado los 2.744 millones de euros. En el caso de los equipos ingleses, esta partida supone el 53% del presupuesto. En los españoles es el 42%.

Entradas. Hasta la llegada de la pandemia, la venta de tickets en los estadios también iba viento en popa, especialmente en el fútbol inglés, que ingresó 723 millones de euros (+8% anual), y el fútbol alemán, con unos ingresos medios por club de 28 millones de euros anuales. En España, este capítulo había crecido un 14% y en Italia un 24%. En las cuatro últimas temporadas, el fútbol europeo había conseguido un crecimiento de esta partida del 6% anual.

Beneficios. En las temporadas de 2017/2018 y 2018/2019 el conjunto de la industria futbolística euroepa logró un resultado neto positivo, logrando superar las dificultades que tuvo con la gran crisis económica de 2010-2012, cuando acumuló unas pérdidas de 5.000 millones de euros.

Deuda. En el ejercicio 2009, el ratio de endeudamiento neto de los clubes de fútbol era del 65%, de acuerdo con los datos de la UEFA. Diez temporadas después esta métrica había mejorada hasta llegar al 40%. Los equipos más endeudados son los ingleses, que tienen préstamos y otros pasivos por valor de 123 millones de euros, por equipo (2.474 millones, en total), seguidos de los italianos.

Valoración. De acuerdo con los cálculos de la asociación, la valoración neta (activos totales menos obligaciones) de los equipos europeos, se ha multiplicado por cinco. En los últimos nueve años previos a la pandemia, la mejora del balance agregado de los clubes fue constante, año tras año.

La lógica económica era evidente: la nueva competición estaba restringida a los más grandes, como ocurre con la NFL o la NBA, sin riesgo de descender de categoría, lo que permite tener un horizonte de ingresos mucho más estable. Además, al fomentar los partidos entre los grandes clubes, se podrían vender los derechos de televisión más caros que los de la Champions (donde participan más equipos de segundo nivel, y de países pequeños). Esto también se traducía en mayores ingresos por participar y por ganar la competición (400 millones de euros, frente a los 140 millones de la Copa de Europa).

Por último, el proyecto contemplaba un límite de gasto en los sueldos de los jugadores del 55% del presupuesto, lo que permitía contener la inflación en fichas (hay que recordar que el gasto salarial del FC Barcelona en su estrella Lionel Messi va a superar los 500 millones de euros, en cuatro temporadas).

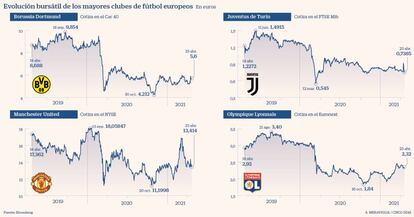

La noticia de la Superliga apareció en la madrugada del domingo al lunes. En las primeras horas, la cotización de clubes que estaban incluidos en ese selecto club se disparó. La Juventus de Turín, cuyo presidente iba a ser el número dos de la Superliga, subió en Bolsa un 17,85%. Y el Manchester United un 9,34%. En cambio, una histórico como el Ayax de Amsterdam (con cuatro Copas de Europa) apenas se revalorizó, al sentir los inversores que tenía difícil llegar a participar en este nuevo formato competitivo, puesto que solo quedaban cinco plazas para invitados, y se esperaba que se añadieran al proyecto los alemanes Bayern de Munich y Borussia Dortmund, y el francés PSG.

Sin embargo, el proyecto de la Superliga empezó a hacer aguas solo unas horas después de ver la luz. Primero fue la oposición frontal y agresiva de la UEFA (la patronal de las federaciones nacionales de toda Europa). Luego, la de los seguidores de varios equipos ingleses, a la que se sumaron varios jugadores de prestigio. Incluso el primer ministro británico, Boris Johnson y el presidente de Francia, Emmanuel Macron, se poscionaron en contra del proyecto. El argumento compartido es que la creación de una nueva competición privada (sin posibilidad de acceso por méritos) acabaría agravando las diferencias entre los grandes clubes y los más modestos y desvirtuando la competición. El martes, los seis clubes ingleses que se habían unido a la Superliga, salieron en bloque, y después también lo hizo el Atlético de Madrid, la Juventus de Turín... El miércoles, tres días pues de su alumbramiento, la Superliga ya era historia.

La imagen que han transmitido al público los mandamases de los grandes clubes europeos ha sido de improvisación. Pero lo cierto es que el grado de profesionalización de la gestión de los equipos ha evolucionado mucho en las últimas dos décadas, especialmente desde que en 2011 entró en vigor la normativa UEFA de juego limpio financiero.

Hasta entonces, el fútbol era un deporte subvencionado en Europa. En los 90 y los 2000, los clubes debían cantidades ingentes a la Seguridad Social, no pagaban impuestos y se apoyaban en la difusión de las cadenas autonómicas, que retransmitían los partidos aunque no fuesen rentables. Desde la temporada 2017/2018, el fútbol europeo es una industria que da beneficios.

De acuerdo con cálculos de la UEFA, los equipos de las ligas europeas generaron en 2018 (últimos datos auditados) unos ingresos conjuntos de 21.000 millones de euros, lo que supone casi duplicar las cifras que registraban 10 años antes. La tasa de crecimiento anual ha sido del 6,8%, mejor que la de la mayoría de activos financieros.

De media, los ingresos televisivos suponen el 37% del prepuesto de los clubes (en 2020 fueron 2.744 millones de euros), seguidos de los patrocinios (22%), la venta de entradas (15%) y el dinero aportado por la UEFA (10% del total).

El problema central en la creación de la Superliga es que algunos grandes clubes europeos han incurrido en grandes gastos en los últimos años, tanto en fichajes, como en renovación de estadios o en salarios, y la prohibición de acceso del público a los estadios ha dañado mucho sus cuentas. Los grandes consideran que es gracias a su notoriedad y sus grandes audiencias en todo el mundo que pueden sobrevivir los clubes más modestos y consideran injusto que debido al coronavirus se hayan visto al borde de la bancarrota. Por eso se vieron tan dispuestos a aceptar el adelanto de JP Morgan con cargo a los ingresos futuros de la Superliga.

A pesar del revés sufrido esta semana por la Superliga y del daño que ha supuesto para el espectáculo el coronavirus, la mayoría de analistas augura un futuro muy esperanzador al fútbol europeo.

Algunos equipos de los que cotizan en Bolsa, como el Borussia Dortmund, el Olympique Lyonnaise o el Ayax de Ámsterdam, llevan años demostrando una gestión económica muy profesional. Reduciendo mucho sus niveles de deuda, diversificando la fuentes de ingresos, modernizando los estadios para que puedan ser utilizados para todo tipo de eventos, no solo deportivos, y controlando las políticas de fichajes. En el caso del Olympique, está consiguiendo generar 20 millones de ingresos netos por este capítulo, con la formación y posterior venta de jugadores que se han convertido en estrellas, como Karim Benzema (vendido al Real Madrid por 35 millones de euros) o Ferdinand Mendy (vendido también al Madrid por 50 millones de euros).

Para los expertos, sería un gran paso que otros grandes clubes decidieran salir a Bolsa, para mejorar su transparencia y tener un mayor escrutinio. En cualquier caso, las épocas de aventureros que llegan al fútbol no para hacer una simple inversión, sino con otros intereses espurios, al estilo Gil y Gil, son ya cosas del pasado.