La gestión activa separará ganadores de perdedores

Recuperación global sincronizada

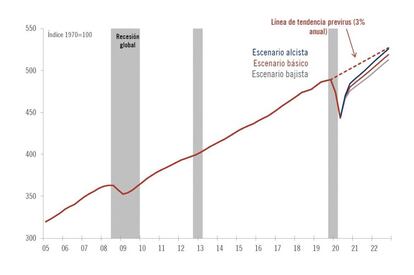

En 2020 se produjo una fuerte y rápida contracción de la economía mundial, seguida de una recuperación sin precedentes gracias al apoyo masivo de políticas monetarias y fiscales. En 2021 la política económica puede inclinarse más hacia el lado fiscal, favoreciendo una recuperación global sincronizada. De hecho, 2021 puede ser el «año del Fénix», con fuerte repunte del PIB global. Globalmente se habrá podido recuperar el nivel anterior a la pandemia para el tercer trimestre de 2021, habiendo crecido el PIB global 5,6 % en el año.

A medida que la economía mundial vaya recuperándose también deben hacerlo los beneficios empresariales, que pueden aumentar entre 20 y 30 % y aunque puede haber compresión de múltiplos del 15 al 20 %, el resultado neto puede ser una subida de las acciones del 10 al 14 % en 2021.

Hay que tener en cuenta que en EE. UU. hay 1,3 billones de dólares extra en los bolsillos de los consumidores y que es previsible un impulso del consumo, favorecido por el nuevo plan de rescate de hasta 1,9 billones propuesto por Biden, que incluye ayudas directas. El presidente se ha puesto rápidamente manos a la obra con la firma órdenes ejecutivas, incluyendo medidas relacionadas con pandemia, retorno de EE. UU. a la Organización Mundial de la Salud y al Acuerdo sobre el Clima de París y ayuda económica a los ciudadanos que más han sufrido la pandemia. Las medidas deben positivas para la economía, aunque podrían quedar diluidas por un nuevo confinamiento forzado por la evolución descontrolada del coronavirus. De momento los resultados empresariales y beneficios han superado las expectativas, principalmente por el sector financiero, si bien es pronto para sacar conclusiones. A ello se añade las medidas de expansión monetaria que mantendrá la Reserva Federal. Eso sí, las tensiones China-EE. UU. seguirán existiendo bajo la nueva Administración.

Por su parte en China, aunque el crecimiento del PIB en 2020 ha sido el menor en medio siglo, se ha recuperado por las exportaciones e industria, siendo probable que el consumo continúe mejorando a medida que su economía vuelve a la normalidad.

España será de los principales beneficiarios del Fondo de Recuperación

La actividad económica en la Euro Zona ha caído por tercer mes, al tiempo que las medidas de confinamiento se han endurecido y extendido, hasta el punto de que podríamos encaminarnos hacia una recesión "doble", que amenazaría nuestras previsiones económicas para el primer trimestre.

El caso es que en la Euro Zona el despliegue del Fondo de Recuperación está previsto para julio y si la situación empeora es previsible que se acelere o que haya mayor facilidad para préstamos para desempleo. De manera que en el segundo semestre puede haber rebote. Lo importante es la rapidez en la toma de decisiones y la vacunación. El caso es que 30 % de este fondo está destinado a la transición energética, lo que puede contribuir al incremento del PIB y facilitar el pago la deuda. Además, no prevemos subida de tipos de interés en la Euro Zona antes de 2023.

De manera que para 2022 el PIB de la Euro Zona puede estar de vuelta al nivel anterior a la pandemia, aunque con diferencias por país. Alemania puede recuperar su nivel para finales de este año, pero España para mediados de 2023. Hay que tener en cuenta que España se ha visto muy golpeada por la pandemia, pues las restricciones han afectado especialmente a su economía, caracterizada por el peso del sector servicios y gran cantidad de pequeñas compañías, a lo que se añade la fragmentación política. Eso sí, el Fondo de Recuperación de la Unión Europea va a permitir transferencias de 60.000 millones hacia España.

Consumo y sectores cíclicos

En conjunto los próximos seis a nueve meses pueden estar marcados por la evolución de la vacunación e incertidumbres sobre sus variantes. Pero en doce a 18 meses, con bajos nuevos casos de Covid-19 y poca inflación, dado el exceso de capacidad y alto desempleo, puede darse una sorpresa de crecimiento. Incluso puede producirse la “venganza de los perdedores”, es decir, de los sectores más golpeados por la pandemia debido a la demanda latente en servicios, como viajes y turismo, con efectos en activos de carácter cíclico: renta variable de mercados emergentes, materias primas y empresas de pequeña capitalización, favorecidas por un cambio de políticas monetarias a fiscales.

De hecho, la recuperación global debe permitir a las acciones cíclicas cerrar su brecha de rentabilidad con las de crecimiento, aunque la persistente baja rentabilidad de los bonos puede seguir favoreciendo a estás ultimas (en 2020 las empresas que mejor se comportaron en la caída también lo hicieron en la subida, es decir, grandes tecnológicas con abundante flujo de caja y crecimiento). Aun así, continuamos considerando títulos relacionados con tecnología de crecimiento estructural. Pero hay que ser selectivos y evitar tecnológicas de gran capitalización en favor de las de segundo nivel, que pueden verse beneficiadas por las medidas antimonopolio en China y en EE. UU.

En cualquier caso son preferibles las empresas de calidad cuyos balances han soportado la crisis, como empresas innovadoras de pequeña capitalización que han dominado la digitalización y que, con apalancamiento operativo, pueden experimentar una recuperación. Además, entre nuestras convicciones sectoriales se encuentran pequeñas y medianas empresas biotecnológicas.

Mucho dinero “aparcado” en monetarios y renta fija

A ello se añade que sigue habiendo mucho dinero “aparcado” en mercados monetarios y fondos de inversión de renta fija y puede haber rotación a acciones e inversión en capital fijo. Aunque las valoraciones absolutas en acciones parecen desalentadoras, siguen atractivas en comparación con la baja rentabilidad a vencimiento de los bonos.

La gestión activa separará ganadores de perdedores

Algunos temas de inversión ya destacados el año pasado pueden adquirir relevancia, incluyendo la gestión activa, inversión ASG (con criterios ambientales, sociales y de gobernanza) y los activos reales.

Efectivamente, estamos convencidos de que la gestión activa separará ganadores de perdedores. La elección por países volverá a ser importante. Así, aunque el endeudamiento de hogares, administraciones públicas y empresas ha aumentado, lo ha hecho a ritmos diferentes y no todos los países tienen igual capacidad de pagar. Ya podemos observar ruptura de correlaciones en mercados de renta variable por países, tendencia que puede mantenerse, facilitando que las estrategias hedge funds macroeconómicas generen exceso de rentabilidad respecto al riesgo asumido.

La volatilidad como clase de activo

La volatilidad en renta variable disminuido desde máximos de la pandemia, pero sigue relativamente alta términos históricos y se mantendrá elevada. El caso es que seguiremos tratando la volatilidad como clase de activo. Además, es posible aprovechar la baja volatilidad en las divisas de correlación baja o negativa con las acciones, mediante opciones. Efectivamente, las divisas pueden emplearse como diversificador, ocupando el lugar de los bonos soberanos. Esperamos devaluación del dólar, pero hay que ser selectivos. Puede ser interesante el renminbi de China, won coreano, peso mexicano y quizá el rublo ruso.

Infraestructuras medioambientales

Además, las empresas cíclicas relacionadas con infraestructuras, en particular con criterios medioambientales, recibirán un impulso extra a medida que los gobiernos reconstruyen sus economías tras la crisis Covid. Así que las industriales vinculadas a la "recuperación verde" deben hacerlo bien. Efectivamente, los enormes paquetes fiscales anunciados en Alemania y el Fondo de Recuperación de la Unión Europea, señalan una versión «verde» del Plan Marshall, como el que ayudó a la recuperación de Europa tras la II Guerra Mundial. También en EE. UU. la nueva Administración Biden, con vuelta al Acuerdo sobre el clima de París, tiene grandes ambiciones en transformación energética, sostenibilidad y energías verdes. Bonos y acciones con componente de infraestructuras, inversiones responsables y actividades medioambientales de inversión continúan teniendo gran potencial.

Incremento de la actividad empresarial

A ello se añade que el extremadamente bajo coste de financiación y mejora de perspectivas económicas y de la rentabilidad sobre recursos propios de las empresas, deben incentivar las fusiones y adquisiciones, que pueden repuntar. Ello puede incluir operaciones de carácter defensivo (fusiones en sectores dañados o industrias maduras como el sector bancario europeo) y ofensivo, es decir, empresas que quieren expandir operaciones o adquirir nuevas competencias y recursos. Esta situación favorece a hedge funds orientados a eventos empresariales.

Rentabilidad negativa en deuda pública

El caso, es que el endeudamiento puede haber aumentado 25 % globalmente y la respuesta a «quién paga la factura» tiene implicaciones negativas para la deuda pública. En este sentido, es previsible que los bancos centrales, a pesar de la mejora económica y aumento de expectativas de inflación, sigan los pasos del Banco de Japón e impidan que aumenten los costes de financiación de los gobiernos poniendo en peligro la recuperación. Así que la perspectiva de rentabilidad total es negativa en deuda pública de mercados desarrollados y ello puede cuestionar su tradicional papel de activo refugio. Más aún, los bonos de mercados desarrollados ya no diversifican.

Año de selección en deuda empresarial

Por otra parte, 2021 será año para seleccionar deuda empresarial, evitando extremos en cuanto a calificaciones crediticias. Así, nuestra preferencia es evitar deuda grado de inversión de mayor calidad (rentabilidad demasiado baja) y de menor calidad (dadas las valoraciones tensas para riesgos asumidos) y centrarnos en calificaciones crediticias BBB y BB. Además, preferimos al seleccionar crédito bajar en la estructura del balance de los emisores de calidad que aventurarnos en deuda de alta rentabilidad de mayor riesgo.

Deuda de mercados emergentes

A ello se añade que los bonos de mercados emergentes muestran rentabilidades relativamente atractivas y se pueden beneficiar de la recuperación cíclica y depreciación del dólar. En conjunto vemos oportunidades tanto en deuda emergente pública como empresarial, dadas las mayores rentabilidades a vencimiento que en mercados desarrollados para una calidad crediticia similar. Cada vez somos más optimistas respecto a deuda empresarial de mercados emergentes en moneda fuerte a largo plazo, si bien con cobertura de la sensibilidad a variaciones de tipos de interés.

Además, las divisas emergentes parecen estar más infravaloradas que en cualquier momento desde 2008, si bien la selección es primordial. Específicamente convienen divisas de países con sólidas cuentas corrientes en relación al PIB y baja deuda exterior respecto a reservas, de países exportadores que deben beneficiarse de la reducción de las tensiones comerciales. En concreto los bonos chinos pueden ser una forma de apostar por el fortalecimiento del renminbi.

Activos reales

2021 puede ser un año apropiado para los activos reales. Así, la recuperación económica incrementará la demanda de materias primas, incluyendo metales y petróleo, aunque de momento estamos neutrales en oro.

Además, los bajos tipos de interés favorecen a activos residenciales en EE. UU.; que vive un boom tras diez años sin inversión. Puede interesar el segmento inmobiliario logístico de última milla, pero no tanto el comercial, dado el cambio en los hábitos de compra: la pandemia ha consolidado los centros logísticos y de datos, pero provocado crisis en partes del mercado inmobiliario comercial.