Temas de inversión para 2021

La gestión activa separará ganadores de perdedores

Los casos de Covid-19 siguen proliferando y han forzado medidas de bloqueo en varios países. Sin embargo, las campañas de vacunación masiva están en marcha y el sentimiento en fabricación sigue boyante. Hay problemas con el despliegue de vacunas y algunos meses difíciles, pero la nueva variante del virus no es más mortal y las vacunas parecen funcionar. En resumen, creemos que podemos ver la luz al final del túnel.

De hecho, 2021, tras un año marcado por la contracción económica, puede ser el «año del Fénix», gracias al desarrollo de vacunas y apoyo de medidas políticas, con fuerte repunte del PIB global y de los beneficios empresariales. Algunos temas de inversión destacados en 2020 pueden adquirir relevancia, incluyendo la gestión activa, inversión ASG y los activos reales.

La gestión activa separará ganadores de perdedores

Estamos convencidos de que la gestión activa separará ganadores de perdedores, especialmente en un mundo en el que disminuyen las correlaciones entre activos. Ya podemos observar ruptura de correlaciones en mercados de renta variable por países, una tendencia que puede mantenerse, facilitando que las estrategias hedge funds tipo macro generen exceso de rentabilidad respecto a riesgo asumido.

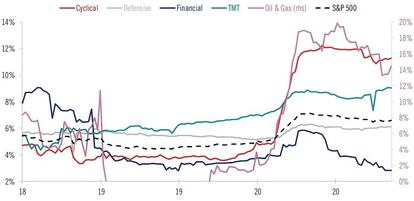

Vale la pena centrarse en la reactivación de activos especialmente perjudicados por la pandemia: renta variable de mercados emergentes, materias primas y empresas de pequeña capitalización. La recuperación global debe permitir a las empresas cíclicas cerrar su brecha de rentabilidad con las de crecimiento, aunque la persistente baja rentabilidad de los bonos puede seguir favoreciendo a estás ultimas.

Además, seguiremos tratando la volatilidad como clase de activo. En renta variable ha disminuido desde máximo de la pandemia, pero sigue siendo relativamente alta términos históricos. Existe también la posibilidad de que aumento de la volatilidad en las divisas en 2021. Además, existen grandes brechas de valoración en renta variable –por ejemplo, entre grandes capitalizaciones del índice S&P 500 y media del mercado- y puede haber grandes cambios. A ello se añade que cualquier cosa relacionada con la economía «verde» se beneficiará de los programas de recuperación y la inversión con criterios ASG será aún más relevante.

Además, prevemos que fusiones y adquisiciones vuelvan a repuntar, con concentración empresarial en industrias maduras. Este aumento de la actividad facilitará que los hedge funds orientados a eventos avancen de forma positiva.

Selección por países

La selección por países volverá a ser importante. El endeudamiento de hogares, administraciones públicas y empresas ha aumentado, pero a ritmos diferentes y no todos los países son iguales en capacidad de pagar.

En EE. UU. el nuevo paquete fiscal acordado por el Congreso, de algo menos de 900.000 millones de dólares, que incluye cheques a hogares y extensión de beneficios de desempleo, puede añadir 0,2 a 0,3% al crecimiento de su PIB, que, gracias a una fuerte mejora del consumo, llegar a ser 4,7% en 2021. Además, la Reserva Federal ha confirmado su postura facilitadora, insinuando que no espera alzas de tipos de interés hasta 2024. El renovado estímulo fiscal y posible expansión del programa de compra de activos si las cifras de empleo decepcionan, probablemente presione a la baja el tipo de cambio del dólar, que en doce meses puede cambiarse a 1,26 EUR, impulsando expectativas de inflación y mayor rotación hacia valores cíclicos.

Por su parte economía de la euro zona puede haberse contraído el cuarto trimestre de 2020, repuntar modestamente este primero y acelerarse el segundo. En total puede haberse contraído 7,5% en 2020 y puede repuntar 4,3% en 2021 y 3,2% en 2022. Con la demanda deprimida es probable que la inflación se mantenga en 0,7% en 2021 y no se puede descartar una ampliación del Programa de Compras de Activos programa del BCE a finales de 2021. La suspensión de normas fiscales de la UE da margen de maniobra a los países para responder a la crisis y el impulso del fondo de recuperación se notará a partir de mediados de 2021. Además, el acuerdo sobre Brexit es un alivio para los mercados. Reino Unido se queda sola una vez más, pero el acuerdo proporciona visibilidad. También hay que tener en cuenta que en 2021 habrá acontecimientos políticos decisivos, como fin del mandato de Merkel como canciller alemana y presión para un segundo referéndum de independencia de Escocia.

Por otra parte, tras siete años de negociaciones, Europa y China han firmado un tratado de inversión, evidencia de que el mundo comenzado a funcionar independientemente de EE. UU. durante la presidencia de Trump. A corto plazo el nuevo tratado puede ser fuente de tensión con Europa, pero el desafío para Biden será poner a EE. UU. de nuevo en el centro de las relaciones internacionales.

China superará a EE. UU. como mayor mercado minorista del mundo en 2021

China superará a EE. UU. como mayor mercado minorista del mundo en 2021 y es probable que persistan las tensiones con EE. UU. Aunque en China la encuesta de sentimiento empresarial manufacturero se ha llegado a reducir ligeramente en diciembre, sigue optimista y esperamos que el consumo interno desempeñe un papel más importante este año, contribuyendo al crecimiento de su PIB en 9,3%. De momento el Banco Popular de China ha normalizado en gran medida la política monetaria y la reversión del estímulo fiscal puede causar cierto control de su crecimiento. Mientras, la presión de las autoridades chinas sobre Ant Financial es recordatorio de que su sector financiero es un servidor de objetivos políticos y de desarrollo.

Por su parte los mercados emergentes se pueden beneficiar de la disminución (o estabilización) de tensiones comerciales, debilitamiento del dólar, subida de precios de las materias primas e iniciativas como el acuerdo de asociación económica regional en Asia. Aunque desde hace tiempo estamos centrados en Asia (especialmente China), la extensión de la recuperación a otras regiones será un tema de inversión.

Cíclicas relacionadas con infraestructuras medioambientales

Las empresas cíclicas relacionadas con infraestructuras, en particular con criterios medioambientales, recibirán un impulso extra a medida que los gobiernos reconstruyen sus economías tras la crisis Covid. Los enormes paquetes fiscales anunciados en Alemania y conjunto de Europa señalan una versión «verde» del Plan Marshall que ayudó a la recuperación de Europa tras la II Guerra Mundial. También en EE.UU. la nueva Administración Biden tiene grandes ambiciones en transformación energética, sostenibilidad y energías verdes. De hecho la megatendencia hacia una economía mundial más sostenible y ecológica es más fuerte que nunca y bonos y acciones con un sólido componente de inversión responsable continúan teniendo gran potencial.

Además, esperamos que la liberación de la demanda latente beneficie a sectores relacionados con consumo y otros de carácter cíclico especialmente afectados durante la pandemia. En cualquier caso son preferibles a las empresas de calidad cuyos balances han soportado la crisis. Aun así, continuamos considerando títulos relacionados con tecnología de crecimiento estructural. Las empresas innovadoras de pequeña capitalización que han dominado la digitalización y tienen apalancamiento operativo pueden experimentar una recuperación y entre nuestras convicciones sectoriales se encuentran pequeñas y medianas empresas biotecnológicas. Las industriales vinculadas a la "recuperación verde" deben hacerlo bien y el tiempo parece mejorar para los bancos.

Incremento de la actividad empresarial

Un coste de financiación extremadamente bajo y mejora de perspectivas económicas, deben incentivar las fusiones y adquisiciones, tanto de carácter ofensivo (empresas que quieren expandir operaciones o adquirir nuevas competencias y recursos) como defensivo (fusiones en industrias maduras como el sector bancario europeo). De hecho, es previsible el repunte de la rentabilidad media sobre recursos propios tras Covid, lo que históricamente viene acompañado de aumento de fusiones y adquisiciones. De ello pueden beneficiarse determinados hedge funds orientados a eventos empresariales.

Rentabilidad negativa en deuda pública

Creemos que las entradas en fondos de renta variable superarán a los de renta fija y monetarios por primera vez desde finales de 2018.

El caso, es que, dado el fuerte aumento del endeudamiento, la pregunta sobre «quién paga la factura» tiene implicaciones negativas para la deuda pública. En este sentido, es previsible que los bancos centrales, a pesar de la presión de la recuperación y aumento de expectativas de inflación, sigan los pasos del Banco de Japón e impidan que aumenten los costes de financiación para los gobiernos y peligre la recuperación. Así que la perspectiva de rentabilidad total negativa en deuda pública de mercados desarrollados puede cuestionar su tradicional papel de activo refugio.

Por otra parte, 2021 será año para seleccionar deuda empresarial, evitando extremos en cuanto a calificaciones crediticias. Nuestra preferencia es evitar deuda grado de inversión de mayor calidad (rentabilidad demasiado baja) y de menor calidad (valoraciones tensas para riesgos asumidos) y centrarnos en calificaciones crediticias BBB y BB. Seguimos prefiriendo bajar en la estructura de capital de los emisores de calidad que aventurarnos en deuda de alta rentabilidad de mayor riesgo.

Además, los bonos de mercados emergentes, que muestran rentabilidades relativamente atractivas, se pueden beneficiar de la recuperación cíclica y depreciación del dólar y cada vez somos más optimistas respecto a deuda empresarial de mercados emergentes en moneda fuerte. En conjunto vemos oportunidades tanto en deuda emergente corporativa como pública, dadas las mayores rentabilidades a vencimiento que en mercados desarrollados para una calidad crediticia similar.

Divisas cíclicas y emergentes

Estamos a favor de las divisas cíclicas y emergentes, como renminbi chino, con respaldo de crecimiento económico, mayores tipos de interés y sólida balanza por cuenta corriente. Los bonos chinos pueden ser una forma de apostar por el fortalecimiento del renminbi. Además, las divisas emergentes parecen estar más infravaloradas que en cualquier momento desde 2008, si bien la selección es primordial. Específicamente convienen divisas de países de sólidas cuentas corrientes y reservas y las monedas de países exportadores deben beneficiarse de la reducción de las tensiones comerciales.

Además, la recuperación económica incrementará la demanda de materias primas, incluyendo metales y petróleo. Adicionalmente, un dólar débil, la enorme liquidez y perspectiva de estímulo monetario sostenido en 2021 deben dar soporte al oro, pese a retrocesos a corto plazo.

Activos inmobiliarios

Adicionalmente los bajos tipos de interés hacen que también nos gusten los activos inmobiliarios. La pandemia ha consolidado los centros logísticos y de datos, pero provocado crisis en otros segmentos del mercado inmobiliario comercial, cuyo restablecimiento ofrece gran cantidad de oportunidades.