2021: año del Fénix y del asesor financiero

La primera parte de 2021 puede ser volátil

2020 ha tenido rally de Navidad, favorecido por la aprobación del nuevo paquete de estímulos fiscal en EE. UU., por valor aproximado de 900.000 millones de dólares, un acuerdo sobre Brexit en el último minuto y el comienzo de la vacunación. Efectivamente, se han aclarado las incertidumbres y 2021 pinta con un optimismo mayor tras un año 2020 de sombras, realmente trágico y complicado.

Primera parte de 2021 volátil

El caso es que en 2020 se ha dado una enorme divergencia entre mercados de renta variable y la economía real. Hay que tener en cuenta que una cartera 60 % renta variable / 40 % renta fija ha podido proporcionar casi 8 % de rentabilidad este año. A ello ha contribuido el mayor estímulo monetario de la historia, con los seis principales bancos centrales del mundo sumando más de ocho billones de dólares, equivalente a 10 % del PIB global. En 2021 puede ser “solo” tres billones, doble del promedio anual tras la crisis financiera de 2008, pero significativamente menor, lo que puede afectar al comportamiento de los mercados. Además, las políticas monetarias precisan políticas fiscales para ayudar a las empresas y el empleo. Al respecto en 2020 el incremento del apoyo fiscal ha sido del 40 % y en 2021 puede reducirse.

De hecho, la primera parte del año 2021 no va a ser fácil y puede caracterizarse por ser un periodo de transición, en el que vaya asentándose el crecimiento económico, con previsible volatilidad en los mercados mientras se aclaran dudas. Por ejemplo, el acuerdo del Brexit muestra muchas lagunas y habrá acuerdos y decisiones que van a gustar más o menos al mercado. Además, está por ver cuántas personas se ponen las vacunas, los problemas de su distribución, y, en su caso, posibles efectos negativos.

Alineamiento de economía real y mercados

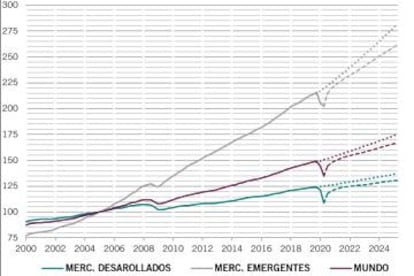

Pero 2021 puede ser lo que llamamos “el año del Fénix”, es decir, del resurgimiento. Así, el crecimiento global, tras una pérdida de 3 al 4 % del PIB mundial en la pandemia, puede ser sincronizado en 2021, con recuperación del sector servicios y aumento de beneficios empresariales por encima del 20 % globalmente. En China el crecimiento del PIB puede superar 9 %, 5 % en EE. UU., 3,5 % en Europa y 3% en Japón. De hecho, podemos pensar en un ciclo de crecimiento que puede durar dos o tres años.

Mirar más allá del corto plazo

Ahora bien, en 2021 puede darse mucha divergencia entre diferentes tipos de activos. La deuda del Gobierno de mercados desarrollados no va a pagar, pues los tipos de interés van a seguir muy bajos durante varios años, ya que los bancos centrales, para facilitar el acceso al crédito, no van a tener prisas para subirlos. Ello implica que hay que ver alternativas.

Más aún, el inversor puede mirar por encima del corto plazo y diversificar inversiones tradicionales, con más internacionales, incluyendo mercados emergentes, que van a tener un papel muy importante los próximos años. De hecho, esperamos que los beneficios empresariales crezcan alrededor del 33 % en mercados emergentes en 2021.

De esta manera, aunque el rally de Navidad haya reducido en parte el potencial, auguramos rentabilidades interesantes, de 5 a 6% en carteras de riesgo medio, con objetivos en renta fija de 2 a 3% y 6 a 7% en renta variable.

Año del asesor financiero

También llamaría a 2021 el año del asesor financiero, pues va a tener mucho trabajo para aconsejar a los inversores las mejores oportunidades.

Por nuestra parte, entre otros aspectos, estamos muy atentos a los valores cíclicos relacionados materias primas y empresas industriales, pues con la economía cerrada no ha habido inversión en 2020. Sin embargo, en 2021, ante la demanda acumulada, debería volver la inversión en capital fijo. Además, estos valores, en algunos casos asociados a mercados emergentes, se pueden ver favorecidos por la devaluación del dólar y recuperación en “V” de China. Por su parte las tecnológicas pueden perder temporalmente parte de su brillo a medida que las economías se recuperan. Están en precio y hay crecientes llamamientos a una regulación más estricta.

En cuanto a inversión temática, interesa mirar todo lo relacionado con energía "verde" y eficiencia energética, así como ciudades inteligentes e inversiones de impacto. La ambiciosa agenda climática de Biden y el Pacto verde de Europa deben facilitar que estas industrias se comporten mejor. De hecho, pensar en “verde” paga.