Tiempo “Biden” en los mercados

Un mayor estímulo fiscal es necesario

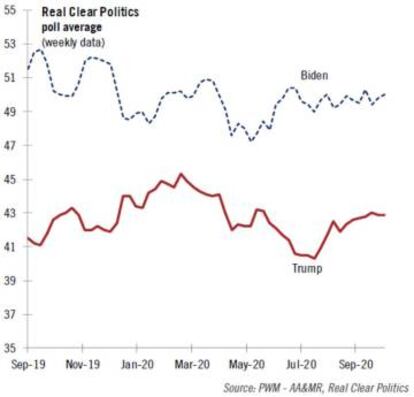

Las encuestas parecen cada vez peores para Trump y los mercados están asumiendo la probabilidad de una victoria de Biden, lo que proporcionaría algo de claridad y abriría el camino para mayor estímulo fiscal. Sin embargo, existe el riesgo de que la elección sea impugnada o no concluyente y no se sabe si los demócratas obtendrán control del Senado. Si lo hacen, el tamaño del estímulo fiscal podría ser sustancial, una buena noticia para los sectores de infraestructura y materiales. También podríamos ver rotación desde el sector de tecnología, pues los gigantes tecnológicos pueden verse sometidos a creciente presión antimonopolio, así como al aumento de la rentabilidad a vencimiento de los bonos por una mayor expectativa de inflación.

Tiene que haber más empresas con planes de inversión

Mientras dos tercios de las empresas del índice del S&P 500 que han proporcionado guía lo han hecho de manera positiva, pero tiene que haber más empresas con planes de inversión. Además, aunque los datos de beneficios interanuales del tercer trimestre no sean tan malos como los del segundo, las altas valoraciones de las acciones dejan poco margen para la decepción. Las empresas están reduciendo costes y el mercado laboral en EEUU pierde impulso.

Así que un mayor estímulo fiscal es necesario. De hecho, a pesar de constantes disputas en el Congreso sobre el tamaño del estímulo, el mercado de renta variable parece estar cada vez más seguro de que llegará cuando terminen las elecciones y de que será especialmente grande si los demócratas ganan control del Congreso.

Nos gustan los activos chinos

Por su parte en China siguen surgiendo señales de que el país está en recuperación, habiendo el consumo aumentando 4% durante las vacaciones de la Semana Dorada. El partido comunista chino está listo para implantar su plan quinquenal 2021-2025 y nos gustan los activos chinos, incluido el renminbi, cuyo valor se ve impulsado por un flujo positivo de noticias, atractivas rentabilidades a vencimiento de sus bonos en moneda local y perspectiva de presidencia de Biden. Existe el riesgo de que el Banco Popular de China trate de evitar un aumento excesivo del tipo de cambio de su moneda, pero el renminbi puede seguir apreciándose tras las elecciones estadounidenses. Otras divisas del norte de Asia cuyas economías están mejorando también pueden beneficiarse.

De hecho el repunte también es notable en países asiáticos como India, Corea del Sur, Taiwán, Singapur, Filipinas y Vietnam, con mejora de las encuestas de gerentes de compras, en parte por el aumento de exportaciones a China. Las de Corea del Sur han aumentado 7,7% interanual en septiembre, primer aumento en siete años y en Taiwán 9,4%. A ello ha contribuido el incremento de inventarios de componentes semiconductores por la china Huawei ante las crecientes restricciones estadounidenses.

Recuperación a dos velocidades en la euro zona

Por otra parte los principales indicadores apuntan a recuperación a dos velocidades en la Euro Zona, a nivel nacional y sectorial, aunque pensamos que se alcanzará un acuerdo comercial posterior al Brexit con el Reino Unido. Pero las restricciones relacionadas con Covid-19 están afectando duramente a los servicios y la prudencia de los consumidores y empresas implica baja inflación subyacente. Así que esperamos que el BCE aumente las compras de activos de su programa anti pandemia en 500.000 millones de euros en diciembre. Mientras, en Alemania, los datos de pedidos de fábrica y encuestas de negocios apuntan a fuerte repunte de la producción industrial, si bien con el sector servicios vulnerable al aumento de contagios por coronavirus.

Empresas de crecimiento estructural y cíclicas de alta calidad

Las perspectivas para la renta variable dependen en gran medida de los resultados empresariales del tercer trimestre y un mayor estímulo fiscal. Así que hemos reducido la posición en renta variable de la Euro Zona a infra ponderar, tras haberlo hecho con la renta variable de EEUU el pasado agosto. En EEUU la concentración del mercado de renta variable parece estar corrigiéndose en acciones tecnológicas, pero esperamos que la tecnología siga funcionando bien, independientemente de problemas de valoración a corto plazo. Por otra parte estamos viendo el sector automovilístico europeo, pues aunque la recuperación no sea lineal, puede haber revisiones positivas de beneficios más adelante.

En conjunto nos gustan las empresas de crecimiento estructural y cíclicas de alta calidad, así como de balances sólidos y poder de fijación de precios. Además en renta variable tenemos preferencia por el Norte de Asia, a pesar de que somos precavidos respecto a renta variable de mercados emergentes en general.

Más optimistas en deuda soberana de países periféricos

El caso es que la estabilidad proporcionada por el BCE y el fondo de recuperación de la UE nos hace ser más optimistas respecto a deuda soberana de países periféricos de la Euro Zona, donde los bajos tipos de interés, crecimiento razonable e inflación limitada pueden ser favorables para la deuda empresarial grado de inversión de la región.

En cuanto a bonos de EEUU, de momento el aumento de su rentabilidad ha vencimiento ha sido relativamente leve y hay que tener en cuenta que la Reserva Federal probablemente intervendría para evitar un aumento demasiado rápido de los tipos de interés a largo plazo, posiblemente ampliando los vencimientos de los bonos que compra con su programa de flexibilización cuantitativa. Pero una victoria de los demócratas podría inicialmente apoyar la deuda empresarial en EEUU, siempre y cuando el estímulo fiscal no implique aumentos significativos del impuesto de sociedades. Además el repunte de impagos puede ser limitado en deuda empresarial de alta rentabilidad, aunque mantenemos sesgo hacia calidad en esta clase de activos. De todas formas, las incertidumbres económicas y electorales han devuelto al dólar su papel de refugio seguro, pero son factores temporales y el billete verde sigue fundamentalmente sobrevalorado. Sin embargo el yen puede apreciarse si la aversión global al riesgo continúa.

En cuanto al petróleo, el exceso de oferta probablemente dure un tiempo, dados los desafíos de la industria de esquisto en EEUU y disciplina de la OPEP+. De manera que el barril de Brent puede alcanzar los 50 dólares el primer semestre de 2021.