El Banco de España considera que un mayor peso de las socimis rebajará los alquileres

El supervisor indica que estas inmobiliarias solo controlan el 1% del ‘stock’ Disponen de 46.000 millones en propiedades, el 11% en residencial

El Banco de España apunta que el crecimiento del sector de las socimis y su mayor incursión en el negocio residencial puede quitar presión a los precios de los alquileres en las grandes ciudades. Así lo apunta en su último Boletín Económico dado a conocer este martes.

“Aunque, hasta ahora, las inversiones de las socimis se han concentrado en el segmento comercial, en los últimos años se ha observado un aumento del peso del negocio residencial, especialmente en las grandes áreas metropolitanas”, refleja el informe. “En caso de consolidarse, esta evolución podría favorecer un aumento de la oferta de vivienda en alquiler en los próximos años, lo que podría contribuir a atenuar la dinámica de crecimiento de los precios observada recientemente en este mercado, asociada al fuerte aumento de la demanda”, añade.

La socimis (sociedades cotizadas de inversión en el mercado inmobiliario) comenzaron a desarrollarse en España a partir de 2012. En muy pocos años crecieron muy rápidamente, atrayendo miles de millones de inversión, fundamentalmente hacia activos terciarios (oficinas, hoteles, logística y retail) y en menor medida en vivienda. Aun así, han sido objeto de ataques por parte de la izquierda, principalmente de Unidas Podemos, al achacarles la culpa de la subida del precio del alquiler y de beneficiarse de no pagar el impuesto de Sociedades (aunque sí tienen la obligatoriedad de distribuir el 80% del beneficio en dividendos, que sí tributan). Diversos estudios, sin embargo, señalan que entre las socimis, fondos y servicers bancarios no llegan a disponer el 5% de la oferta del negocio residencial en alquiler, lo que no da capacidad de presión sobre el mercado, que sigue manteniéndose en manos de particulares y pequeños ahorradores. Ahora el Banco de España en un artículo analítico firmado por Víctor García-Vaquero e Irene Roibás, indica precisamente que una mayor oferta de vivienda en alquiler por inversiones de la socimis puede desestresar el mercado al aumentar la oferta.

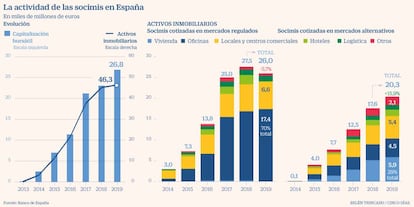

El supervisor explica que fue la exención fiscal introducida en 2012, que la ley de 2009 no recogía, y un mejor entorno macrofinanciero lo que impulsó el auge del sector. El estudio recoge que a finales de 2019 el número de este tipo de sociedades, que están obligadas a cotizar, eran 90. Todas ellas sumaban un patrimonio conjunto de 46.000 millones de euros en propiedades urbanas destinadas al alquiler y una capitalización, a esa fecha, de 27.000 millones, aunque el sector ha sido duramente castigado en Bolsa tras la crisis del Covid-19.

A finales de 2019, el 82% de la cartera conjunta estaba invertida en activos terciarios y solo el 11,2% correspondía a vivienda en alquiler, según el Banco de España”, “y únicamente suponía el 0,1% del parque de viviendas propiedad de las familias y el 1% del stock de viviendas principales en régimen de alquiler”.

El Banco de España explica que este menor apetito por el residencial no ocurre solo en España. En el caso de los veteranos Reits estadounidenses (figura en la que se inspiró la de la socimi), la inversión residencial llega al 15% de la cartera. El supervisor incide en que esa tendencia va en alza debido al “contexto de fuerte aumento de la demanda de viviendas en alquiler” en un país como España en el que este mercado no ha estado profesionalizado.

El documento refleja la concentración del peso de unas cuantas grandes socimis, ya que las cinco mayores representan el 65% del valor bursátil y tienen un tamaño medio 32 veces superior al de las 85 restantes. Aunque el boletín no lo explicita, hay dos de estas inmobiliarias de un tamaño mucho mayor y que ambas cotizan en el Ibex 35: Merlin Properties (12.755 millones en propiedades) y Colonial (12.164 millones). Junto a ellas, Árima y Lar España cotizan en el mercado continuo y Saint Croix (de los dueños de la promotora Pryconsa) lo hace en la Bolsa luxemburguesa. Sin embargo, el grueso del sector, 78, se aloja en el Mercado Alternativo Bursátil, y otras siete en Euronext.

Respecto a los accionistas en estas sociedades, en el informe se destaca que el 72% son extranjeros en el caso de las grandes inmobiliarias, el 43% en el de las del MAB, y alrededor del 50% son inversores de países de fuera de la zona euro. También subraya que la exposición de la banca a estas sociedades es muy limitada, ya que controlan alrededor del 7,8% del capital. Por último, el informe recoge que el endeudamiento de estas sociedades alcanza el 49% del valor de sus activos.

Sin riesgo para los bancos

Balances. El documento del Banco de España también concluye que los riesgos para la estabilidad financiera asociados a la actividad de las socimi serían “en principio, limitados”. Esto se debe a su exposición reducida al sector en términos absolutos y también a su peso en los balances bancarios.

Inversores. El boletín dado a conocer ayer asevera asimismo que las socimis han contribuido a ampliar la oferta de instrumentos de inversión disponible para los ahorradores y ventajas para los minoristas que evitan tener que comprar directamente inmuebles y ganan en profesionalización.