Economía vs. estímulos: final de liga con empate técnico

La crisis de liquidez ya no está entre nosotros

Es buen momento para reflexionar de dónde venimos y adónde vamos. Venimos de una situación muy complicada y nos dirigimos al final de una liga. En esta final hay un empate técnico entre el impacto de la pandemia en la economía y las medidas de estímulo monetario y fiscal. De hecho, aunque todo mundo habla de la mayor crisis económica de los últimos cien años, con shock de demanda y de oferta, se están tomando todas las medidas posibles para mitigar al máximo los daños y el mensaje que bancos centrales y gobiernos están dando al mercado es que si hay que hacer más se hará.

De manera que estamos más optimistas, no porque los mercados vayan a seguir subiendo tan rápidamente como lo han hecho desde marzo, sino porque el paquete estímulos fiscales y monetarios de ayuda fiscal y monetaria, que no tiene parangón en la historia, va a tener más impacto de lo que mercado piensa.

La crisis de liquidez ya no está entre nosotros

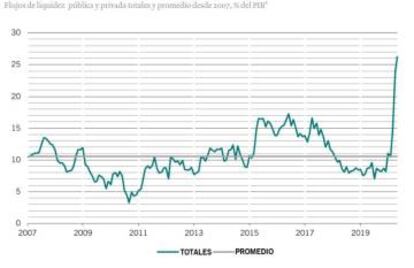

De hecho la crisis de liquidez claramente ya no está entre nosotros gracias a los estímulos fiscales y monetarios.

La cantidad de dinero creada por bancos centrales y sector privado los últimos seis meses respecto a PIB nominal está en máximos de 26,3%, frente a 13,4% que alcanzó en la Gran Crisis Financiera, aunque el pico en el ritmo de aumento se ha alcanzado. En total esperamos que los cinco principales bancos centrales del mundo inyecten la enorme cantidad de 8,4 billones de dólares al sistema financiero este año, 14,3 % del PIB. La Reserva Federal inyectará otros 1,3 billones de estímulo monetario y es previsible que los próximos meses anuncie algún tipo de control de la curva de rentabilidad a vencimiento de la deuda de EEUU, para evitar que el aumento de rentabilidades afecte a la recuperación. Por su parte el BCE añadirá 1,1 billones. Sólo en Europa el estímulo fiscal ha aumentado de 2,2 % del PIB a alrededor de 4,4 %, el triple que durante la crisis de deuda de 2009.

Además los préstamos bancarios están siendo muy fuertes a nivel mundial, dadas las sólidas posiciones de capital de los bancos y las garantías de los gobiernos para los préstamos, lo que ayuda a generar crédito directo a empresas afectadas por la crisis. Las operaciones a largo plazo condicionadas a concesión de crédito (TLTRO) del BCE están siendo especialmente efectivas. A ello se añade la introducción del programa de recuperación en la Euro Zona, con la posibilidad de que, por fin, haya un componente fiscal común para completar la política monetaria.

Ciclo de divergencia

El caso es que los mercados se han recuperado más de 30% desde mínimos de marzo y podemos entrar en un ciclo de varios años caracterizado por la divergencia entre la economía real y los mercados, en su mayor grado en 35 años que llevo trabajando en la industria de la inversión.

Es verdad que los indicadores diarios, tras el peor mes en cien años, han mejorado desde abril. La reactivación de China continúa a buen ritmo y su actividad se encuentra alrededor de 5 % por debajo de niveles previos a la pandemia, aunque en Japón, EEUU y la Euro Zona aún entre 5 y 10 %. Además en EEUU el índice de sorpresa económica ha alcanzado máximo histórico en junio. Pero globalmente seguimos en un nivel de actividad económica 8% inferior al anterior a la pandemia y esperamos una contracción del PIB global del 4,5% este año, con crecimiento del 6,1% en 2021, con el nivel de actividad económica por debajo de tendencia al menos dos años.

De manera que hay que centrarse en 2021, que, después la pesada digestión de todos los efectos perniciosos de la pandemia, va ser claramente año de recuperación.

Los resultados las compañías van ir marcando el ritmo

De momento es previsible que los resultados empresariales no sean buenos. El consenso estima que, tras la más profunda recesión en un siglo, los beneficios disminuyan aproximadamente un 20 %. Pero nuestros modelos indican que pueden caer 30 a 40 % interanualmente. Los beneficios van a estar bajo presión y los próximos meses pueden defraudar.

Además somos conscientes de que la recuperación económica se encuentra en etapa temprana, con muchos riesgos por delante, incluyendo la posibilidad de una segunda ola de pandemia, que podría llevar a bloqueos o reducción del consumo. Efectivamente la crisis sanitaria permanece, si bien con una virulencia mucho menor que la vivida en marzo y abril. Pero a corto plazo es lo que más nos tiene que preocupar, teniendo en cuenta que en América está en el pico de la pandemia.

Hay que ser muy selectivos

En este entorno hay que hacer muchos deberes y ser muy selectivos. En concreto los gestores de activos tienen una oportunidad única los próximos semestres de demostrar valor añadido mediante gestión activa, pues existen muchas oportunidades y muchos riesgos. Hay que pensar en términos de empresas de calidad, con fuertes flujos de caja, capaces de navegar estas aguas turbulentas, hasta el punto de que aquellas que hayan logrado sobrevivir al cierre por la pandemia van a marcar el ritmo hasta final de año. Sin embargo las empresas que tengan que financiarse en el mercado pueden pasarlo peor.

Acciones suizas, deuda del Tesoro de EEUU y oro

Para el inversor cauteloso miraría acciones suizas -una apuesta por crecimiento de calidad a precios no demasiado exigentes-, deuda del Tesoro de EEUU y oro.

La Reserva Federal ha sido agresiva en su estímulo y es probable que haga control de la curva de rentabilidades a vencimiento de la deuda, lo que debe mantener la liquidez abundante y las valoraciones inusualmente altas mucho tiempo. Su estímulo también favorece a las empresas estadounidenses, que comienzan a beneficiarse del repunte de la economía y sobre ponderamos deuda empresarial grado de inversión de EEUU, que tiene respaldo de la Reserva Federal. Pero infra ponderamos deuda de alta rentabilidad de EEUU. Es la única clase de activos de renta fija que no está cara, pero el mercado descuenta una tasa de impagos de 7 a 8 %, mientras que Moody's de casi 13 %. Además la deuda de alta rentabilidad parece vulnerable a una venta masiva, ya que los flujos hacia esta clase de activos han llegado a ser inusualmente fuertes. Otras clases de activos en renta fija están en su nivel más caro de 20 años, en un momento en que la economía global parece camino de la recuperación, lo que puede causar que las rentabilidades de los bonos aumenten.

Por su parte oro ha disfrutado de una subida de más de 15 % desde principios de año, pero no se encuentra en sobrecompra por indicadores técnicos, siendo una buena cobertura. La posibilidad de aumento de la inflación a medio plazo, tipos de interés reales persistentemente negativos y posibilidad de mayor debilitamiento del dólar, así como riesgo geopolítico, más que justifican sus valoraciones aparentemente ajustadas.

Sostenibilidad ligada mega tendencias y Asia y China

Para el inversor con luces más largas, estratégicamente, a tres/cinco años, la renta variable puede comportarse mejor que los bonos, aunque hay que vigilar posibles efectos secundarios a largo plazo de la pandemia. En estos plazos resulta interesante la inversión sostenible ligada mega tendencias y Asia con China, que falta en las carteras, en una región donde vemos mayor recuperación económica. Además hay potencial en monedas de mercados emergentes, extremadamente baratas, lo que debe beneficiar la deuda en moneda local de emergentes.

Mientras seguimos prudentes en activos de riesgo, si bien hemos aumentado marginalmente la exposición cíclica, mediante acciones de la euro zona y sector materiales -por la recuperación de China-. Las acciones de la euro zona ya estaban baratas en relación a EEUU antes de la crisis y siguen luciendo atractivo. Pero el mercado norte americano está mucho más recuperado en valoraciones y eso nos hace ser muy cautelosos. Las cíclicas europeas, a medida que aumenta la fe de los inversores en la recuperación, tienen un potencial alcista relativamente mayor que las de EEUU. La región europea parece tener el Covid-19 bajo control, como ha confirmado la OMS y la economía de Europa se beneficia de la relajación de restricciones del bloqueo, un amplio apoyo fiscal y monetario y un ambicioso plan para recuperarse.

Por otra parte la crisis de CoVid-19 ha colocado al sector salud en lo alto de la agenda política, con temores de que los demócratas en EEUU, si ganan elecciones para la presidencia y Senado, presionen para restringir costes y precios de los medicamentos. Así que hemos reducido la exposición a salud, que está cara y un dólar más débil tradicionalmente es un obstáculo significativo para este sector.