Las 10 carteras a prueba de virus para el segundo semestre

Los gestores aconsejan prudencia y toman una posición más defensiva tras las subidas acumuladas desde mínimos

Superado el primer asalto, los inversores ponen la vista ahora en la segunda mitad del ejercicio. Las Bolsas han logrado recuperarse de los mínimos registrados en marzo cuando la pandemia hizo su entrada en Europa y EE UU, pero aún continúan lejos de los niveles previos al estallido de la crisis. Solo el Nasdaq, el índice que agrupa a las grandes tecnológicas estadounidenses, deja atrás las caídas en el año y tras registrar sucesivos récords avanza un 17,6% en lo que va de 2020. Aunque la rápida actuación de los organismos internacionales como los bancos centrales ha ayudado a insuflar ánimo al mercado, las incertidumbres continúan siendo muy elevadas. Todavía quedan por delante meses en los que los inversores tendrán que hacer frente a acontecimientos que pondrán a prueba sus nervios.

A pesar de todas estas incertidumbres, desde Augustus Capital confían en que el mercado retome las subidas durante el verano. Los expertos de la firma se muestran más positivos con Europa que con EE UU para lo que queda de ejercicio como consecuencia de la mejor gestión de la pandemia y la menor incertidumbre política. En noviembre EE UU celebra las elecciones presidenciales y aunque las posiciones más radicales han quedado fuera de juego, la carrera presidencial será una fuente de incertidumbre.

Silvia García-Castaño, directora de inversiones y gestión discrecional de activos de BNP Paribas Wealth Management, se muestra positiva con la renta variable europea. “La gradual recuperación global que esperamos para 2021 la hace atractiva debido a su valoración, al soporte por parte del BCE, así como a su composición hacia sectores value y prociclo”, señala. La experta añade que a pesar de las fuertes caídas previstas en los beneficios empresariales para ejercicios, estos se irán recuperando a medida que las economías vuelvan a pleno funcionamiento.

Con la vista puesta en la segunda mitad del ejercicio las firmas de inversión se decantan por carteras equilibradas en las que la diversificación es la regla imperante. Los negocios sólidos y de calidad combinados con firmas de corte defensivo centran las estrategias para los próximos meses como fórmula con la que consolidar lo ganado desde los mínimos de marzo.

Gesconsult: Cellnex e Inditex, únicos representantes españoles

La calidad siempre ha sido un criterio decisivo a la hora de invertir en Bolsa, pero en el entorno actual marcado por la volatilidad se hace indispensable. Esta es la idea que defienden Álvaro Jiménez y Lucas Maruri, gestores de renta variable de Gesconsult. En la cartera que manejan para los próximos meses apuestan por cotizadas con “excelentes modelos de negocio y balances saneados” pues según señalan desde la firma, será este tipo de compañías las que más resistan ante la pandemia. Para la segunda mitad de 2020 “esta estrategia es primordial para proteger nuestras inversiones y obtener rendimientos atractivos a largo plazo”, afirman. Junto a la calidad, el otro criterio tenido en cuenta es que las compañías gocen de fuertes ventajas competitivas que les permitan mantener crecimientos atractivos, todo ello acompañado de un buen equipo gestor cuyos intereses estén alineados con los de los accionistas. Inditex y Cellnex son los integrantes españoles de la cartera modelo. A ellos se suman cotizadas tecnológicas tanto estadounidenses (Amazon y Facebook), que han mostrado una fuerte resistencia en los últimos meses, como las europeas SAP y la francesa Dassault Systèmes, especializada en software. La lista la completan la británico-holandesa Unilever y el grupo irlandés de nutrición Glanbia.

GVC Gaesco: Los cíclicos Valeo y Fiaty un 30% de liquidez

En un entorno de inestabilidad como el que domina en el mercado desde el estallido de la pandemia, desde GVC Gaesco se marcan como objetivo “preservar el capital y los ahorros de los clientes” ante la baja visibilidad que se espera en los próximos meses. Víctor Peiro, director de análisis de la firma, recomienda carteras equilibradas con un 50% de valores seguros, un 20% de valores de riesgo y un 30% de liquidez que permita aprovechar caídas y realizar inversiones en valores que sean penalizados excesivamente. Otra de las premisas que guía la inversión de la firma para los próximos meses es la de contar con una cartera diversificada. Es decir, valores con baja ponderación en cartera para evitar jugársela todo a una carta y en caso de caídas poder mostrar una mayor resistencia.

La representación española en la cartera para el segundo semestre se limita a Talgo –busca sacar partido de la consolidación del sector ferroviario–, Naturgy, FCC y Euskaltel, que si bien en el año registran un pobre comportamiento con caídas de entre el 31,8% y el 6,9%, son vistas como opciones de inversión atractivas a medio plazo. El peso de las cotizadas es muy parejo (8,5%), aunque la ponderación de las portuguesas Coticeira, dedicada a la fabricación de productos de corcho, y la utility REN se modera al 7,5%.

Trea AM: tecnología europea con Philips a la cabeza

Con la vista puesta en la segunda mitad del año, Xavier Brun, responsable de renta variable europea de Trea AM, escoge una cartera diversificada en la que el análisis de los fundamentales de las compañías es el pilar sobre el que pivota la estrategia de la gestora. El sector de la tecnología, el sanitario, el industrial y el minero son vistos como las opciones más atractivas.

Dentro del sanitario la apuesta española se centra en Grifols, compañía que en lo que va de año cae un 16,64%. Más allá de que la cotizada cuente con capacidad para la fabricación de vacunas y se dedique al plasma, donde se concentran los anticuerpos, desde Trea AM consideran que dispone de un negocio sólido y que vale más de lo que el mercado está poniendo en precio.

Brun afirma que aunque las grandes tecnológicas se concentran en EE UU, en Europa existen firmas que si bien son menos conocidas, tienen un negocio sólido. ASM International es un ejemplo de esta corriente, una compañía con fuertes ventajas competitivas dedicada a la fabricación de maquinaria para la elaboración de semiconductores. A la cartera se suma la firma de ciberseguridad, Atos, o Phiplips Electronics que fabrica aparatos de hospital como las máquinas de rayos X que proporcionan una imagen real para el diagnóstico de enfermedades como el Covid.

Deustche Bank: el dividendo de gancho y Roche como favorita

Lograr rentabilidades positivas se ha convertido en todo un reto para los inversores que apuestan por la Bolsa por eso desde Deutsche Bank disponen de una cartera europea en la que los dividendos juegan un papel destacado. Desde la firma eligen al sector asegurador, las utilities, energéticas, farmacéuticas y empresas de telecomunicaciones como los principales representantes. Aunque la crisis del Covid ha llevado a muchas empresas a suprimir la remuneración al accionista, en la cartera elaborada por la entidad se cuelan dos cotizadas españoles: Iberdrola y Repsol. La eléctrica española escapa a las caídas en el año con un alza del 24% y aunque algunos consideran que su potencial está agotado, desde Deutsche Bank destacan que su mix entre redes de transporte y distribución y producción de energía renovable es de los más atractivos del mundo y el riesgo regulatorio en España apenas le afecta. Junto a la eléctrica española se cuela la francesa Engie, en la que también juega un papel relevante la orientación hacia el segmento de las energías renovables. No obstante la cotizada que más peso tiene en la cartera modelo que proponen desde Deutsche Bank es la farmacéutica Roche que en el año, en sintonía con el comportamiento que registra el sector de la salud, se anota un 6%.

ATL Capital: apuesta clara por la salud para proteger la inversión

La cartera que proponen desde ATL Capital cuenta con una fuerte exposición a sectores defensivos que les permita compensar posibles correcciones del mercado. Dentro de las cotizadas defensivas, el sector que más peso tiene en cartera es el de la salud Grifols, Sanofi y Bayer como principales representantes. Esto se combina con firmas de consumo no cíclico como Danone y utilities como Red Eléctrica.

Para lograr un extra de rentabilidad desde la firma de análisis proponen dedicar una parte de la cartera (el 32,5%) a valores que tengan recorrido por negocio pero que a su vez cuenten con un balance sólido. Como integrantes de este grupo, Susana Felpeto, analista de ATL Capital escoge a Repsol y ACS. Si lo que se persigue son firmas que dispongan de una generación de caja positiva, la experta cree que aseguradoras como Mapfre y AXA son las que mejor ejemplifican esta corriente.

Felpeto señala que en un entorno de tanta incertidumbre prefieren dejar de lado la exposición a sectores fuertemente golpeados como los ligados al turismo o aerolíneas, así como al sector financiero. Es decir, prefieren sacrificar la posible recuperación que puedan experimentar estas cotizadas a cambio de lograr una mayor protección de la cartera.

Link Securities: rreferencia por eléctricas como Enel e Iberdrola

principales apuestas de Link Securities. Es decir, negocios que prestan servicios u ofrecen productos que suelen tener una demanda estable que les permite defenderse mejor en un escenario de crisis. A estos valores Juan José Fernández Figares, director de análisis, añade compañías de distribución a domicilio como Delivery Hero, que pueden sacar partido de la nueva normalidad.

Las cotizadas propuestas desde la firma de análisis para los próximos meses tienen en común que son grandes generadoras de caja, lo que les permite tener atractivas políticas de retribución al accionista sin verse comprometidas. Es decir, cuentan con modelos de negocio lo suficientemente sólidos para que el reparto de dividendos no ponga en apuros el balance de las firmas. Además, Figares señala que en un momento en el que las revisiones a la baja de las previsiones marca el rumbo de los mercados, la exposición que mantienen en Link Securities se centra en empresas cuyas expectativas de negocio no han sido recortadas en exceso y en algunos incluso han sido revisadas al alza. Todas las cotizadas disponen de la misma ponderación y la representación española se circunscribe a Iberdrola.

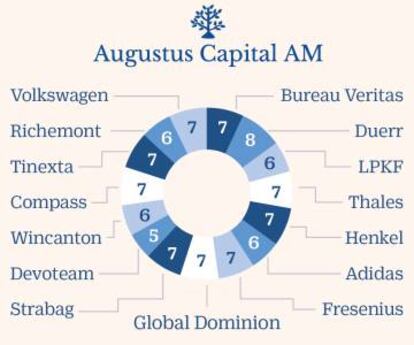

Augustus Capital: ingeniería alemana: Duerr y Volkswagen

Desde la firma mantienen una apuesta diversificada con un peso de los valores en cartera que oscila entre el 5% y el 8%. Su apuesta más fuerte es la firma alemana de ingeniería Duerr que considera que ha sido penalizada en exceso y que es una opción interesante para jugar la carta automatización.

En Augustus Capital, que se muestran positivos con la Bolsa europea en los próximos meses, una de las estrategias que rigen la inversión en renta variable europea para la segunda mitad de año es apostar por compañías que han sido fuertemente castigadas en los últimos meses, ya sea por el sector en el que operan o por la Bolsa en la cotizan. La penalización sufrida les ha llevado en muchos casos a cotizar por debajo de su valor en libros. Además de Duerr otros ejemplos de esta corriente son la italiana Tinexta o el fabricante de automóviles Volkswagen, que a la crisis del Covid suma la crisis en la que estaba sumido el sector, inmerso en una transformación tecnológica.

Además de invertir en cotizadas que se han visto penalizadas en la primera mitad de año, desde la firma apuestan también por compañías que son líderes en el sector en el que operan. Los mejores ejemplos de esta corriente son Adidas y la española Global Dominion.

Bankinter: firmas de lujo para un semestre más defensivo

La cartera modelo europea que proponen desde Bankinter para los próximos meses está compuesta por firmas defensivas como utilities (Enel, E.On e iberdrola), farmacéuticas (Sanofi y Bayer) y tecnológicas (SAP y ASML). “Volvemos a un posicionamiento algo más defensivo, de cara a un segundo semestre en el que el avance de las Bolsas será mucho más lento”, explican desde la entidad. Como complemento el departamento de análisis escoge a firmas pertenecientes al sector del lujo. LVHM y Ferrari son los dos grandes representantes.

Los expertos confían en el liderazgo de mercado de firmas como la francesa LVHM. Aunque sus ingresos cayeron un 15,5% sigue ostentado una posición de liderazgo dentro del sector. La caída de la facturación no obedece tanto a la falta de demanda sino a las limitaciones para comprar ante el cierre de las tiendas y las medidas de confinamiento. “La recuperación de mercado chino ha sido muy relevante en el inicio del segundo trimestre”, añaden. Respecto a Ferrari los expertos de la entidad destacan su balance saneado con una ratio de deuda sobre ebitda de 0,6 veces. A esto añaden los buenos niveles de demanda que impulsarán los ingresos en próximos trimestres y la capacidad de fijación de precios

Sabadell: apuesta estrella por Airbus y la tecnología

Airbus, Air Liquide, Allianz, Philips y SAP son los valores que proponen desde Sabadell para hacer frente al segundo semestre. Una cartera diversificada en la que combina por igual valores de corte más cíclico con firmas como las tecnológicas, que se han revelado como una opción segura en los últimos meses. De hecho en lo que va de año el sector tecnológico es el que mejor desempeño registra con una subida en Europa del 10,15%.

Airbus es la apuesta estrella de la firma, cotizada a la que otorga un potencial del 23%. Como principales catalizadores señalan que la vuelta al ritmo de producción del A320 a los 60 aviones mensuales desde los 40 actuales debe poder hacerse con relativa rapidez, y por el momento han confirmado que no prevén ajustes adicionales a los ya realizados. Asimismo, los expertos de la entidad destacan la posición de liderazgo del grupo. Una apuesta más conservadora es la firma tecnológica SAP, que en lo que va de año sube un 12,23%. Aunque el departamento de análisis de la entidad observa riesgos como la competencia de las otras plataformas consideran que la compañía sigue teniendo recorrido. Como punto fuerte, destacan la previsión de aumento del dividendo, que complementaría al plan de recompra de acciones.

Goldman Sachs: diversificación también en banca, con HSBC

La diversificación es sin lugar a dudar la regla que rige la estrategia de inversión de Goldman Sachs, una diversificación que se extiende tanto al número de valores (la ponderación no supera el 2,6% para cada cotizada) como en sectores. Mantiene exposición en todos desde el automovilístico al tecnológico, pasando por el de recursos básicos, alimentación e incluso el bancario, un sector que pese a las ayudas del BCE –que ha rebajado las exigencias regulatorias y ha regado de liquidez al sector–, sigue sufriendo para obtener ingresos en un entorno de tipos cero. De hecho, las caídas registradas por la banca en los últimos meses además de deberse al fuerte componente cíclico de las entidades, obedece a que son muchos los inversores que ponen en duda la rentabilidad del negocio bancario. Dentro de la banca el primer puesto de la cartera de Goldman Sachs lo ocupa HSBC.

En el sector de la salud, uno de los más resistentes en los últimos meses, AstraZeneca lidera la cartera. Esta farmacéutica ha acaparado la atención de los inversores en las últimas semanas, ya que ha firmado un contrato con los Gobiernos de Italia, Alemania, Francia y los Países Bajos para suministrar en Europa una vacuna contra el coronavirus. Las entregas están previstas para finales de 2020.