Los sueldos de los consejos, cada vez más cuestionados

Los accionistas cada vez presionan más a las empresas para rebajar la retribución de los consejeros

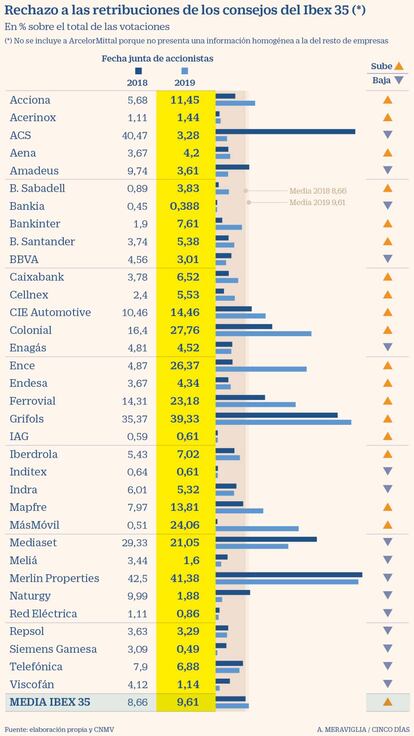

La moda por bajarse los sueldos no es solo por solidaridad debido a la crisis generada por el coronavirus, sino también por la creciente presión de los accionistas. Según los datos analizados por CincoDías, en las juntas de 2019 el rechazo medio al informe de retribuciones de los consejos del Ibex 35 creció un punto porcentual hasta el 9,61%. Una tendencia en alza, que comenzó en Estados Unidos y en Reino Unido y se ha ido extendiendo a otros países de Europa, incluido España, que ya en la crisis financiera de 2008 recibió el primer toque de atención. Fue entonces, cuando “la opinión pública reprobó el comportamiento de determinados altos ejecutivos con paquetes retributivos excesivamente generosos cuando sus compañías habían fallado no solo a los stakeholders, sino también a los accionistas que buscaban un retorno sostenible en el largo plazo”, recuerda Carlos Sáez, director de Georgeson en España, consultora que pone en contacto a las empresas con sus accionistas, conocida en la jerga como proxy solicitor.

Su máxima expresión, recuerda también Borja Miranda, director general de la firma Morrow Sodalí para España y Latinoamérica, fue durante la llamada primavera de los accionistas [movimiento de activismo accionarial surgido sobre todo en los países anglosajones en 2012] donde ante la situación de crisis y pérdida de valor de muchas compañías, sus propietarios manifestaron un gran descontento con la gestión de la empresa y las remuneraciones de sus máximos representantes. “Desde entonces, la remuneración ha sido un reflejo de la opinión del accionista ante su análisis de la evolución de la empresa frente a la retribución de sus gestores”, añade el responsable de este proxy solicitor.

Según Sáez, los escándalos empresariales y las remuneraciones exageradas en compañías que no crean valor, hace que los inversores pongan el foco en estos asuntos. Y es, por tanto, labor del consejo de administración supervisar la estrategia de la compañía y cualquier peligro, tanto financiero como no financiero, identificado en el mapa de riesgos de la empresa.

Ya antes de que saltara la pandemia, recuerda el profesor de Deusto Business School, Massimo Cermelli se hablaba de la sensibilidad de los accionistas hacia este tipo de temas, que “lejos de ser una moda han venido para quedarse”. Porque, al margen de las rebajas salariales de los principales ejecutivos y consejeros anunciadas por algunas de las principales compañías en pleno confinamiento, lo que debe primar “es una retribución acorde con los niveles de productividad, que no sea desproporcionada, y estos recortes van en sintonía con la reputación que buscan las empresas con este tipo de iniciativas”.

La tendencia obedece, así lo cree Sáez, a que en materia de retribuciones, los inversores institucionales suelen centrar su atención en el denominado pay for performance (pago por rendimiento), la divulgación de métricas financieras y no financieras asociadas a la retribución a corto y largo plazo, la ponderación de las mismas, los pagos por terminación de contrato, los pagos discrecionales y el detalle sobre el nivel de cumplimiento de los objetivos de desempeño. “Existe una presión creciente dentro del mundo de los grandes inversores institucionales, que demandan cada vez más el dato que mide la distancia entre lo que gana el primer ejecutivo de cada empresa y el sueldo medio de los empleados”, añade el responsable de Georgeson.

En España, los ejecutivos mejor pagados de las empresas del Ibex 35 ganaron de media 4,94 millones de euros en 2019. Esta cifra supone 89,5 veces más que el gasto medio por empleado en el que incurrieron esas mismas compañías durante el pasado año, según datos analizados por El País con la información enviada por las compañías a la CNMV. Esta ratio supone un incremento frente a la brecha de 79 veces de 2018 y se debe en parte a las millonarias indemnizaciones de algunos ejecutivos al dejar sus puestos.Estas diferencias, apunta Sáez, no son tan escandalosas como las que se dan en Estados Unidos, aunque es un tema sobre el que convendrá reflexionar, dado que “las compañías van a recibir cada vez más presión por parte de los inversores en este asunto”. Y cita el ejemplo de nuevo de Estados Unidos, donde es obligatorio que las compañías cotizadas ofrezcan la diferencia salarial entre la cúpula directiva y el resto de los empleados, además de que diversos índices de sostenibilidad incluyen esta pregunta en sus cuestionarios.

“Cualquier tipo de desigualdad en este sentido debe ser explicada y contextualizada, huyendo de enfoques excesivamente demagógicos. Es entendible que el primer ejecutivo de la compañía gane más que la media de sus empleados, pero se deben tener en cuenta otras variables como el valor generado en términos económicos y de valor de la acción, y no tendría mucho sentido que hubiera una diferencia muy alta en una compañía que estuviera destruyendo valor para sus accionistas”, explica. Y agrega que en el contexto actual de la crisis del Covid-19, este hecho cobra aún mayor importancia, y los inversores están poniendo el foco en ver qué están haciendo las compañías.

En este sentido, el docente de Deusto cita como ejemplo la decisión de Josu Ugarte, presidente de Schneider Electric Iberia, que durante más de seis años fue presidente de Mondragón Internacional, que como cooperativa tenía fijado un ratio salarial donde su sueldo no podía exceder en diez veces el salario más bajo. “Es aplicar el sentido común y de equidad, porque el incremento salarial debe ir en la misma proporción que la productividad. Las empresas deben corregir este tipo de despropósitos, de la misma manera que cuidan de otros temas de responsabilidad, como el cuidado del medioambiente. Los accionistas van a seguir insistiendo y esto no es algo temporal sino que ha venido para quedarse”, afirma Cermelli.

La calidad y la transparencia son factores decisivos para el accionista que espera, así lo cree Miranda, conocer las características de los diferentes aspectos retributivos para evaluar su idoneidad, evolución, exigencia y gestión. “La falta de dicha información se traduce en una falta de confianza por parte del accionista y por ende su voto critico en la junta”, afirma, como también espera ver una correspondencia entre el comportamiento de la compañía y la remuneración de sus gestores. En este sentido, “los sueldos fijos y las retribuciones variables deberán presentar un alineamiento con la situación de la compañía, con la estrategia definida y constituir un premio que recompense los objetivos alcanzados y, por ende, la creación de valor y sostenibilidad del negocio”, afirma el responsable de Morrow Sodalí.

Claves del enfado de los inversores

Más rechazo. Entre las empresas más cuestionadas por los accionistas en materia retributiva, al menos así se refleja en la junta de accionistas de 2019, está Merlin Properties, con un 41,38% de rechazo, seguida de Grifols, con un 39,33%, y de Colonial, con 27,76%.

Quién paga. Claramente la exposición a la sociedad y los medios, afirma Borja Miranda, director general de Morrow Sodalí en España y Latam, es muy alta, pero es al accionariado como principal afectado, dado que es quien paga las remuneraciones de los empleados, a quien corresponde realmente juzgar. “Para realizar este análisis, el accionista tiene en cuenta no solo los emolumentos a pagar sino también los objetivos alcanzados, el contexto de la compañía y el mercado en general”.

Preocupaciones. Según el estudio anual que realizan Georgeson y Cuatrecasas sobre la temporada de juntas, en 2019 los temas retributivos cobraron especial relevancia, sobre todo el aumento del salario de los consejeros ejecutivos o de los bonus anuales, que la compañía no ha justificado de manera adecuada, los pagos discrecionales sin estar asociados a resultados de desempeño excepcionales, los pagos por terminación de contrato que exceden del importe correspondiente a 24 meses de la retribución total, o los excesivos planes de pensión.