El mercado mantiene bajo presión la deuda anticrisis de la banca española

Los cocos de Sabadell, los más afectados

El mercado ha empezado a poner pies en pared con la deuda anticrisis de la banca. Se trata de bonos que ofrecen una alta rentabilidad a cambio de absorber las pérdidas de las entidades en caso de zozobra económica. El miedo a que el Gran Confinamiento acabe derivando en una mortífera crisis financiera, que se lleve por delante algunos de estos instrumentos, ha provocado súbitas caídas durante el mes de marzo, que siguieron a una ligera recuperación en las últimas semanas. En el caso de los bonos de bancos españoles estos acumulan pérdidas de hasta el 40% desde sus máximos de febrero.

Los reguladores bancarios han exigido a los bancos que emitieran deuda que, en caso de necesidad, pueda compensar las pérdidas en las que incurra una entidad con problemas. Los inversores han recurrido a ellos al encontrar una avalancha de títulos de deuda bancaria que ofrecen altas rentabilidades. Están vetados, eso sí, para los clientes minoristas.

Los bonos contingentes convertibles (cocos, en la jerga) han sido los bonos más expuestos. No en vano, componen la primera capa de ese colchón anticrisis. En caso de que el capital de un banco caiga de determinado nivel, estos se convierten automáticamente en capital. Y en caso de quiebra de la entidad, son los primeros, tras las acciones, en volatilizarse.

Además de este elevado nivel de exposición ante una debacle financiera, los inversores empiezan a temer que, si la crisis se alarga, las entidades opten por suspender el pago de los intereses de estos títulos. Los cocos ofrecen un interés considerablemente más elevado que el resto de la deuda bancaria, pero a cambio el emisor puede decidir a su discreción no realizar este pago en caso de necesidad. Una vez que los bancos europeos han suspendido el pago de dividendos por indicación del BCE, el mercado teme que el siguiente paso sea dejar de abonar estos intereses.

Otro de los temores de los inversores es que los bancos decidan no amortizar estas emisiones en las ventanas en las que pueden hacerlo. En principio, los cocos son bonos perpetuos, pero usualmente los bancos optan por amortizarlos para evitar su alto coste. No obstante, ante unos mercados de deuda muy tensionados, algunos inversores temen que los bancos opten por no amortizar estas emisiones, como ya hizo por primera vez el Santander el año pasado. Todos estos factores han provocado una fuerte presión vendedora sobre este tipo de deuda.

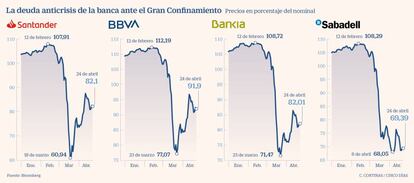

Las emisiones más dañadas son las de las dos entidades que más han sufrido en Bolsa en estas semanas. Los 750 millones en bonos contingentes convertibles que Sabadell vendió en 2017 cotizan cerca de su mínimo histórico, en el 70% del nominal. La caída desde los máximos de febrero ronda el 40%. Pagan un 6,5% y la firma podrá amortizarlos en 2022. Los de Bankia, en cambio, experimentan una ligera mejoría desde marzo, cuando llegaron a asumir pérdidas del 35%. Ahora se recuperan y cotizan al 81% del nominal. Son 750 millones que colocó en 2017, y que abonan un cupón del 6%. A una cota similar cotizan los 1.250 millones vendidos por CaixaBank en 2018. Igual que la emisión de 1.500 millones del Santander también de 2018, que se recupera con más vigor que el resto tras haber alcanzado descuentos en el entorno del 40%.

BBVA observa el panorama desde una situación más cómoda. Por ejemplo, sus 1.000 millones colocados en 2018 y que pagan el 5,8% se encuentran cerca de recuperar el 100% del nominal (la par, en la jerga). Una cota de la que se desprendieron a mediados del mes pasado.

Otros bonos

Las caídas en el precio de los cocos se han trasladado también al resto de tipologías de deuda que componen esa red de seguridad para los bancos para evitar que tengan que ser rescatados por los estados. Tras los convertibles, en el siguiente escalón se encuentra la deuda subordinada. En este caso, sus mayores blindajes provocan que aguante mejor los temores del mercado. Por ejemplo, tanto los 1.000 millones a 10 años colocados por BBVA en 2017 como los 1.250 millones que vendió el Santander en 2018 con el mismo vencimiento han recuperado la par recientemente. Ceden, con todo, en torno al 10% desde los niveles a los que cotizaban antes del estado de alarma.

Pese a encontrarse otro peldaño por encima, la deuda sénior no preferente ha sufrido peor suerte. Se trata de un tipo de bono diseñado tras la crisis para engrosar este tipo de pasivos bancarios con capacidad de absorber pérdidas. Más blindada se encuentra la deuda sénior propiamente dicha, donde el alto rating de las entidades españolas ha servido de blindaje ante las dudas. Y, finalmente, en este esquema se sitúa la deuda cubierta, como las cédulas hipotecarias.

Sin necesidad de salir para lograr liquidez

Emisiones. A diferencia del mercado de bonos con grado de inversión –donde, por el momento, Iberdrola, Naturgy, Red Eléctrica y Repsol ya se han atrevido a realizar sus primeras emisiones durante el Gran Confinamiento–, ningún banco español ha acudido al mercado desde que se inició el estado de alarma. La última entidad que lo hizo fue el Banco Santander, el pasado 26 de febrero, cuando vendió 250 millones en cédulas hipotecarias. Fuentes del mercado señalan que la liquidez ultrabarata, incluso bonificada, e ilimitada que ofrece a la banca el BCE desincentiva a las entidades a captar recursos a través del mercado.