Las mejores cuentas remuneradas tras el fin de la 1,2,3 de Santander

Bankinter, Sabadell, Openbank y CaixaBank son las únicas que ofrecen una rentabilidad superior al 1%

El entorno de tipos de cero del Banco Central Europeo está perjudicando a los márgenes del sector bancario. Una muestra de ello fue el cese de la remuneración de la Cuenta 1,2,3 de Banco Santander, el producto estrella de la entidad desde su lanzamiento en 2015, anunciado este jueves. Desde enero elimina la remuneración del 3% para importes de hasta 1.000 euros así como la devolución del 1%, 2% y 3% de los recibos domiciliados, aunque suprime las comisiones de mantenimiento, que ascendían a 72 euros al año.

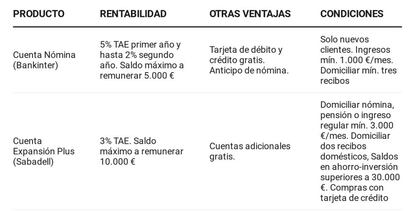

Con la desaparición de este producto, la remuneración ofrecida por los bancos españoles al abrir una cuenta queda bajo mínimos. En la actualidad, solo cuatro entidades ofrecen una bonificación superior al 1%: Bankinter, Sabadell, Openbank y CaixaBank. La oferta de la Cuenta Nómina de la primera es la más atractiva, con una remuneración del 5% TAE el primer año y de hasta el 2% el segundo, para saldos que no superen los 5.000 euros y siempre que los clientes domicilien unos ingresos de al menos 1.000 euros al mes y tres recibos.

La Cuenta Expansión Plus de Sabadell eleva el importe máximo a remunerar (10.000 euros), aunque reduce el premio al 3% y tan solo para el primer año. Para beneficiarse de ello, los ingresos percibidos en la cuenta deben ascender al menos a 3.000 euros, a lo que hay que sumar dos recibos domiciliados, tener saldos en ahorro-inversión superiores a 30.000 euros y realizar al menos una compra con la tarjeta de crédito al mes.

La Cuenta Family de CaixaBank ofrece una remuneración del 5% TAE en los primeros 5.000 euros durante dos años, aunque para ello exige domiciliar una nómina por un importe mínimo de 2.000 euros, así como tres recibos al mes y realizar tres compras al trimestre.

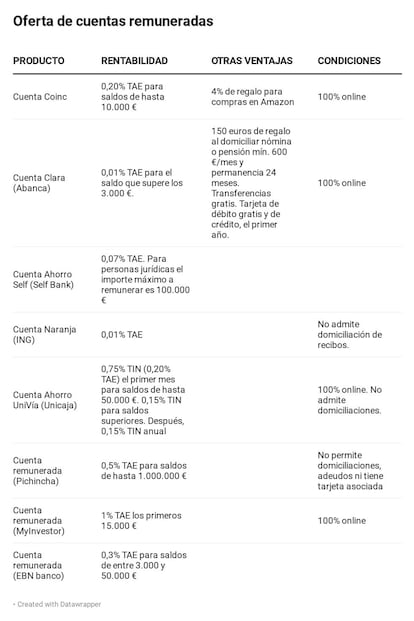

Por último, la oferta de Openbank, entidad digital de Santander, compensa ligeramente la perdida de la Cuenta 1,2,3. La Cuenta Ahorro Bienvenida Nómina remunera, los seis primeros meses, el 1,67% TAE hasta 10.000 euros y el 0,2% los importes superiores. Pasado este tiempo, el producto se convierte en una Cuenta de Ahorro Openbank con un interés del 0,3% hasta 10.000 euros y del 0,2% para la cantidad excedente.

El resto de entidades que aún mantienen estos premios los limitan a entre el 0,5% y el 0,01% TAE. Con una excepción, la cuenta remunerada de MyInvestor, que ofrece una rentabilidad del 1% para los primeros 15.000 euros.

Mientras tanto, la Cuenta Naranja de ING, que llegó a ser también uno de los productos más contratados al ofrecer un 5% TAE, ahora da una bonificación del 0,01%. Su evolución ha sido muy similar a la de la Cuenta 1,2,3. Poco a poco fue recortando su remuneración y en 2017 eliminó el producto que le había dando tanta fama, el Depósito Naranja, que llegó a ofrecer un 4,5% en 2008. El depósito, que era exclusivo para los clientes que abrieran una Cuenta Naranja, complementaba la rentabilidad de esta durante los primeros meses y con unas condiciones muy ventajosas: no exigía una inversión mínima, permitía disponer del dinero sin penalización y carecía de comisiones. ING también ha ido suprimiendo otras ventajas de su cuenta durante estos años, como la bonificación del 2% de los recibos domiciliados.

Otras entidades online, como Wizink, también han recortado la remuneración que ofertaban. Su cuenta de ahorro ya nació con bonificaciones muy bajas, del 0,5%, pero en la actualidad se han recortado hasta el 0,1%.

No obstante, la ventaja de los productos de estos bancos, así como de Coinc, Self Bank o el reciente Pichincha, es que no exigen vinculaciones a los clientes, mientras que la banca tradicional mantiene, al menos, la obligación de domiciliar unos ingresos mensuales. Excepciones en este sentido son los casos de Abanca y Unicaja, que solo ponen como condición que las operaciones se realicen de forma online. Sin embargo, la Cuenta Clara del banco gallego, que hasta hace unos meses ofrecía una rentabilidad de hasta el 0,15% para saldos que superaran los 3.000 euros, lo ha recortado ahora hasta el 0,01% TAE. Mantiene, sin embargo, el ingreso de 150 euros si el cliente domicilia una nómina o pensión de al menos 600 euros al mes y mantiene la cuenta abierta durante dos años.

Otros recortes de estos últimos meses ha sido el realizado por Ibercaja. En la actualidad, la la Cuenta Vamos de Ibercaja, que entregaba un 5,06% TAE el primer año y un 2,01% el segundo para saldos que no superaran los 6.000 euros, ha suprimido también la bonificación, según la información disponible en su página web.