El rescate continuo de la competitividad

Cuando más necesarios son para combatir la desaceleración del PIB y el empleo, la desindexación y la aplicación del índice de garantía han caído en el olvido

La economía se saldará este año con un crecimiento del 2%, si no menor, a juzgar por el desempeño que ha registrado en la primera mitad del ejercicio, recortado por Estadística en su última revisión, y por las expectativas de desaceleración que auguran todos los institutos de análisis. Aunque España mantiene, de confirmarse tales datos, una pequeña prima de crecimiento sobre los competidores europeos, con el otoño se ha marchitado la flor, porque la inercia de la recuperación tras la gran recesión se está agotando.

España acumula ya cuatro años de vacaciones reformistas, los mismos que llevan los políticos dando vueltas sobre sus propios ombligos sin ser ni siquiera capaces de formar mayorías parlamentarias sólidas. Nada menos que la mitad de los días de los últimos cuatro años naturales, contabilizando lo que le resta a este, el país ha estado en manos de Gobiernos en funciones, y aunque siempre es mejor no tener Gobierno que tener un mal Gobierno, para poner de nuevo la maquinaria reformista en marcha se necesita un Ejecutivo que proponga y una mayoría parlamentaria que lo respalde.

No es mentira que los acontecimientos externos condicionan el crecimiento de la economía; pero tampoco lo es que la gestión de la política económica deambula al trantrán desde 2015, justo tras tocar techo el crecimiento y cuando la desaceleración empezó a cercenar la actividad, precisamente cuando más activismo necesita un país que sigue duplicando las tasas de paro del entorno, y que precisa reducir sus cotas de endeudamiento público y privado con crecimiento.

Esta pasividad compartida por el último gabinete de Rajoy y el primero de Sánchez también está detrás de la desaceleración de la economía, del agotamiento de la ganancia de competitividad y de la debilidad creciente del empleo. No solo el empedrado exterior debilita la actividad: la falta de un guion claro sobre la política económica a aplicar, anclada únicamente a un Presupuesto prorrogado y a contrapié de los gustos del Gobierno, que lo considera bastardo puesto que lo ha diseñado la oposición, y las indisimuladas intenciones, confirmadas con vehemencia unas veces y negadas sin sonrojo otras, de deshacer algunas de las reformas que mejor han funcionado desde 2012, no despliegan el mejor escenario para tomar decisiones de inversión o de consumo duradero.

Eso mismo se deduce del indicador de incertidumbre acerca de las políticas económicas en España incorporado por el Banco de España al relato económico: salvo el episodio crítico de mediados de 2012 en el que España era el enfermo de Europa y la gran duda continental para la continuidad del euro, nunca hasta ahora, hasta estos últimos años, había existido tanta duda, desorientación e incertidumbre sobre el camino que tomará la política económica en España. Y en ello la responsabilidad es compartida por todos los políticos, aunque la cuota parte de quien gobierna es obligadamente mayor.

El Gobierno de Sánchez ha dado más pistas con lo que propone que con lo que ejecuta, con un explícito sesgo izquierdista en el que afloran subidas de impuestos para poder subir también el gasto público; pero los episodios parlamentarios que han desembocado en la convocatoria de unas elecciones repetidas tras esta legislatura tonta, con un desencuentro televisado de última hora, pueden dar a entender otra cosa de la que tendremos noticias tras el 10 de noviembre, en el que los pactos pueden estar tan complicados como ahora y la gobernabilidad otra vez en el limbo.

De una forma u otra, con el discurso y las decisiones, el Gobierno ha abandonado a su suerte la herramienta fundamental que sirvió para recuperar la economía y el empleo desde finales de 2013. Ha dejado de engrasar la competitividad de la economía, sobre la que resbalan las buenas palabras y a la que erosionan las malas decisiones.

El discurso alegre de la hora de subir los salarios, que tanta fortuna ha hecho en los últimos años, y que solo tenía sentido en actividades donde la productividad avanzase con holgura, ha espoleado más las políticas públicas que las privadas, ya que las empresas se han ceñido a las condiciones que su competencia interna y externa le permitían y no se puede hablar de espiral alguna de salarios, salvo en los convenios de nueva negociación de ámbitos sectoriales.

Pero decisiones políticas fundamentadas en un pacto presupuestario de Sánchez con Pablo Iglesias, escenificado en Moncloa tras la moción de censura, llevaron al salario mínimo interprofesional a una subida del 23%, que se reprodujo también en las cotizaciones a la Seguridad Social en todas las bases mínimas, generando un doble incremento del coste laboral, y que en muchas empresas empujó al alza también a las franjas salariales inmediatamente por encima del nuevo salario mínimo.

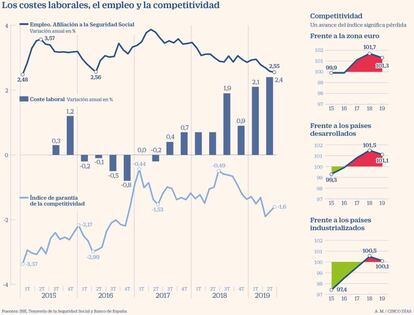

Tanto la subida de la remuneración mínima como de sus aportaciones a la Seguridad Social están detrás del mayor aumento interanual de los costes laborales en el primer semestre de este año, consolidando una tendencia iniciada hace ya dos años tímidamente (ver gráfico). La subida del 2,4% encierra un alza del 2,1% en los salarios y del 3,9% en las cotizaciones, a lo que habrá que sumar en trimestres sucesivos (al tiempo) los pagos extraordinarios por regularizaciones de jornada forzados por el control horario en las empresas. Pero ya antes de esta discutible decisión, el Gobierno de Rajoy secuestró el espíritu del control de los costes y la recuperación de la competitividad con otro pacto presupuestario, vigente aún, que sube las pensiones al menos el IPC y los sueldos de los funcionarios por encima de tal indicador.

Hay que recordar que el control de los costes, de todos los costes, pero sobre todo del laboral que se fija en el mercado interno, ha sido determinante para corregir la pérdida de competitividad de la economía, que fue alarmante en el periodo de 1998 a 2010, precisamente por las subidas de los salarios, espoleados muchas veces por la inflación desenfrenada de los activos inmobiliarios y la ilusión óptica que generaba sobre la renta y el patrimonio de los españoles.

La devaluación salarial tan denostada fue un ejercicio de recomposición de la competitividad que nunca concluyó, porque los instrumentos que se habían habilitado para ello han sido apartados poco a poco. La moderación salarial, pese a persistir, ha sido menos intensa en los últimos dos años, y la ley de desindexación de la economía, que pretendía aplicar un índice de garantía de la competitividad hasta recuperar todo lo perdido en la primera década del siglo, ha caído en el ostracismo.

Nadie la ha derogado desde su publicación en el BOE el 31 de marzo de 2015, y el Instituto Nacional de Estadística sigue publicando puntualmente cada mes el índice de garantía de la competitividad, pero nadie lo tiene en cuenta. Con tal índice en la mano, los precios y los costes públicos y los privados en ausencia de acuerdo deberían seguir congelados. El índice establece la tasa de revisión de los precios consistente con la recuperación de la competitividad frente a la zona euro, en la que hay unidad monetaria, y es igual al IPC armonizado de la zona euro menos una parte de la pérdida de competitividad acumulada desde el año 1999 por la economía española.

Establece también la ley de desindexación que si tal tasa se sitúa por debajo de cero, será este el avance que se aplique (cero). Curiosamente, desde que se elabora en 2015 siempre ha sido negativo y creciente en el último año dado que la competitividad ha dejado de recuperarse, y se ha deteriorado. El último dato revela que entre julio de 2018 y julio de 2019 la actualización de precios y costes para seguir recuperando competitividad debería ser negativa en un 1,6%: en el periodo el coste salarial han crecido más del 2%.

La consecuencia de esta laxitud, que únicamente ha comenzado, es la pérdida lenta de posiciones competitivas y la fuerte desaceleración del empleo (ver gráfico). Es cierto que una parte de ambos deterioros es imputable a la pérdida de pulso de la demanda externa, pero no es menos cierto que una actitud anticíclica debería haber compensado tal deterioro, en vez de intensificarlo con las políticas domésticas.

La corrección puede aplicarse todavía, y en ello deben implicarse gobernantes, empresas y sindicatos, porque la curva del crecimiento anticipa un otoño duro, y nadie descarta ya hoy un invierno prolongado, para el que la economía española no está aún recuperada de la glaciación de los años 2008-2013.