Los fondos de retorno absoluto fracasan en esquivar caídas bursátiles

En España hay 15.000 millones de euros en este tipo de estrategias

Los fondos de retorno absoluto prometen lograr una rentabilidad positiva “en cualquier entorno de mercado”. Esto es, si sube la Bolsa, el inversor gana dinero. Y si baja la Bolsa, también gana. ¿Cómo no sentirse atraído por esta propuesta? Sin embargo, la realidad es más cruda que los eslóganes publicitarios.

En España hay cerca de 15.000 millones de euros invertidos en la categoría de fondos de retorno absoluto. En 2017 fue uno de los tipos de fondos que más dinero captó. Pero las rentabilidades no han acompañado. En los últimos tres ejercicios, el rendimiento medio anual de estos vehículos ha sido del -0,1%. Es decir, que no han cumplido con su promesa de lograr retornos en cualquier entorno de mercado.

La forma (teórica) de lograr buenos resultados tanto si los mercados van bien como si van mal es utilizar derivados financieros. Con futuros sobre acciones y contratos de cobertura, el gestor puede apostar a favor de que ciertas empresas se van a depreciar y que otras se van a revalorizar.

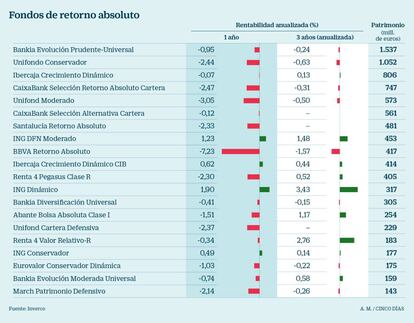

Productos con baja rentabilidad

Unifond Moderado. El objetivo de este fondo era lograr una rentabilidad algo superior al 1%. Sin embargo, su rendimiento medio anual en los últimos ejercicios ha sido del -047%. Se trata de un producto que invierte en otros fondos de inversión, de gestoras internacionales. El vehículo lo ha hecho peor que el 90% de los fondos comparables.

CaixaBank Selección Retorno Absoluto. También trata de llevar una estrategia de este tipo invirtiendo en otros vehículos. Su comportamiento en los últimos años ha sido decepcionante. Desde 2014 el rendimiento medio anual ha sido del -0,71%. En su folleto se marcaba el objetivo de lograr un rendimiento superior al 1%.

March Patrimonio Defensivo. La gestora se ha marcado con este vehículo obtener una rentabilidad de euríbor más 0,6%. Sin embargo, el rendimiento medio anual en los cinco últimos ejercicios ha sido del -0,16%.

BBVA Retorno Absoluto. El objetivo declarado para los gestores de este producto es conseguir un rendimiento de euríbor mas 1,2%. En los tres últimos ejercicios, el rendimiento medio anual ha sido del -1,57%.

“Es una propuesta muy atractiva. El gestor se supone que aprovecha las ineficiencias del mercado para lograr siempre rentabilidades positivas, poniéndose largo o corto. El inversor cambia el riesgo de mercado por riesgo gestor”, explica Marta Campello, directora de selección de fondos de Abante Asesores.

El fondo de inversión de retorno absoluto con más patrimonio de los registrados en España es el Bankia Evolución Prudente. Este vehículo, con más de 1.500 millones en activos, tenía marcado como objetivo de gestión “obtener una rentabilidad positiva, en cualquier entorno de mercado”. Sin embargo, en el último año ha perdido un 0,95% de su valor y su rentabilidad media en los tres últimos ejercicios ha sido del -0,24%.

Casi todos los fondos españoles de retorno absoluto invierten de forma indirecta. Es decir, que no compran acciones, bonos o derivados, sino que invierten en otros fondos de inversión internacionales. Es el caso del mencionado fondo de Bankia, así como del Unicaja Conservador, del CaixaBank Retorno Absoluto...

También hay algunos que invierten directamente, pero los resultados han sido igualmente pobres. El fondo Cygnus Utilities, Infraestructure & Renewables, un referente en el sector, ha registrado un retorno medio anual del -0,44% en los últimos cinco años. Belgravia Epsilon, otro clásico, pierde un 2,21% anualizado en los últimos tres ejercicios.

“No ha sido un problema de los gestores españoles, sino de toda esta tipología de fondos. Algunos vehículos con muy buena trayectoria llevan varios años malos”, apunta Campello. Un buen ejemplo es el Merian Global Equity Absolute Return, un fondo británico cogestionado por el español Amadeo Alentorn. En 2018 registró una caída del 3,8%, y en 2016 del 11,57%. Su rendimiento medio anual de los tres últimos años ha sido del -4,42%.

Los inversores profesionales que utilizan este tipo de vehículos lo hacen por dos motivos, fundamentalmente: para que su cartera tenga menor volatilidad (menos subidas y bajadas) y para que su inversión esté menos descorrelacionada (que no caiga cuando los mercados de Bolsa caigan). El año pasado, no obstante, la depreciación generalizada de las acciones y los bonos en todo el mundo no se tradujo en buenos resultados de estos fondos, por lo que no cumplieron con su promesa de descorrelación.

Además, en los últimos años han comprado estos productos pequeños inversores, en sustitución de fondos monetarios y fondos de renta fija a corto plazo. En teoría, buscaban algo de rendimiento en un entorno de bajos tipos de interés, pero se han acabado encontrando con pérdidas.