Récord de captación en fondos ultraconservadores

Las categorías más prudentes atraen 2.405 millones en solo cuatro meses

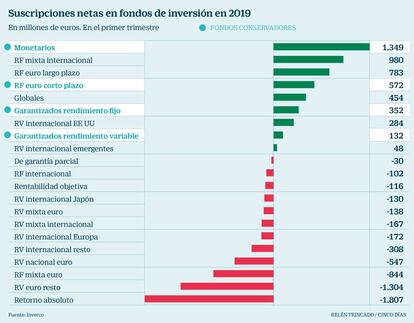

Las turbulencias bursátiles de finales de 2018 han dejado al pequeño inversor con el miedo en el cuerpo. Tras las fuertes caídas, muchos decidieron plegar velas y llevarse el dinero a productos ultraconservadores. En los primeros meses de 2019, este tipo de fondos ha marcado récord de captación al atraer 2.405 millones de euros.

Las categorías de fondos monetarios (que solo invierten en depósitos y en cierto tipo de bonos), los garantizados y los fondos de renta fija a corto plazo han sido las que más dinero han atraído, de acuerdo con los datos divulgados por Inverco, la asociación de las gestoras de fondos y planes de pensiones.

En el extremo opuesto aparecen los fondos de Bolsa, así como los de retorno absoluto, que no cumplieron su objetivo de conseguir rentabilidades positivas con independencia de la evolución de los mercados financieros.

“El gran problema que estamos viendo con muchos clientes es que quieren inversiones ultraconservadoras, sin darse cuenta de que, por definición, este tipo de productos apenas es capaz de batir a la inflación. Por lo que, a lo largo del tiempo perderán poder adquisitivo”, explica Luis Martín-Jadraque, responsable del centro de inversiones de Deutsche Bank.

Los productos

Kutxabank. Su fondo Kutxabank Garantizado Bolsa 10 ofrece una TAE de solo un 0,04%, que puede llegar al 0,54% siempre que se mantenga la inversión siete años y que el Ibex suba entre 2019 y abril de 2026.

Santander. Su producto Santander Moderado S es el fondo de inversión con más captaciones de dinero en 2019, con más de 2.750 millones de euros. Se trata de un vehículo que invierte en otros fondos de inversión.

CaixaBank. El segundo vehículo que más dinero ha atraído es el CaixaBank Monetario Rendimiento Cartera. Ha atraído 1.176 millones de euros. Su rentabilidad anual media en los últimos tres años ha sido del -0,1%.

Caja Rural. También los grupos cooperativos han lanzado productos garantizados que exigen al inversor mantener el dinero durante plazos muy largos. Es el caso del Rural Garantizado 2027, que ha captado 131 millones de euros.

Las políticas de bajos tipos de interés impulsadas por el Banco Central Europeo (BCE) han provocado que casi la mitad de la deuda pública de la eurozona tenga rentabilidades negativas. Como los fondos monetarios, los garantizados y los de renta fija a corto plazo tienen que invertir en este tipo de productos, los rendimientos son muy pobres.

Así, la rentabilidad media de los fondos monetarios en los tres últimos años ha sido del -0,28% y en los fondos de bonos de corta duración del -0,17%. Los fondos garantizados salen algo mejor parados. Aquellos que tienen garantizan un rendimiento variable lograron un rendimiento medio del 0,08% en los últimos tres años.

“Reconozco que no nos gustan los monetarios y que hasta hemos aleccionado a la red para que trate de mover el dinero a otros productos, pero sigue habiendo una demanda”, explica Eduardo Martínez de Aragón, director de inversiones de VidaCaixa.

El interés por los garantizados no ha dejado de crecer en los últimos meses. Tanto en fondos de inversión como en planes de pensiones. El problema es que, con los bajos tipos de interés, los compromisos de rentabilidad son pírricos y los plazos cada vez más largo. “Con un fondo garantizado lo único que tienes asegurado es que vas a perder poder adquisitivo”, resume José Caturla, director de - Global Asset Management.