Opciones de inversión en ladrillo para batir al mercado financiero

La inversión en activos inmobiliarios ha dejado atrás las rentabilidades de más del 10% pero ofrece alternativas como la logística y las oficinas prime y el incipiente negocio de las residencias de estudiantes y ancianos

España es país de larga tradición de inversión en ladrillo y también de dolorosa experiencia de burbuja inmobiliaria. Más de diez años después del traumático pinchazo que condujo a una profunda crisis económica y bancaria, la inversión en ladrillo ha vuelto a recuperar ampliamente su espacio en el mundo de la inversión. La querencia por el ladrillo sigue intacta, aunque ya sin los excesos del pasado, y el sector inmobiliario es el destino al que muchos dirigen su dinero ante las mínimas rentabilidades de los activos financieros, por no hablar de las cuantiosas pérdidas del año pasado.

Los datos muestran que el mercado inmobiliario español está muy vivo, aunque los repuntes de precios que sucedieron al derrumbe posterior a 2007 ya se han moderado. Quienes compraron entonces a precio de derribo son quienes se han anotado las mayores ganancias y aunque el momento de mayor brillo para la inversión inmobiliaria en España esté quedando atrás, sigue habiendo lugar para apuestas prometedoras en rentabilidad, aunque cada vez más selectivas. La incierta situación del mercado financiero, en especial para el ahorro más conservador, también renueva el atractivo de la inversión de toda la vida en ladrillo.

“El ciclo inmobiliario se puede prolongar al menos dos o tres años más, aunque con revalorizaciones más moderadas, marcado por la divergencia entre los segmentos prime (oficinas en Madrid y Barcelona, centros comerciales dominantes y viviendas en el centro de las grandes ciudades y mejores zonas de costa) y las localizaciones secundarias, con especial cautela con los locales comerciales fuera de las respectivas “millas de oro””, resumen desde UBS Banca Privada en España.

Según los datos publicados este viernes por el INE, el precio medio de la vivienda en España subió el pasado año el 6,6%, el mayor crecimiento desde 2007 y el quinto ejercicio consecutivo de subidas. El alza de precios de la vivienda nueva fue aun así similar al del año pasado, del 6,2%, lo que daría una señal de estabilización de precios. De hecho, las previsiones ya apuntan a un incremento de los precios inferior para este año y los siguientes.

Standard & Poor’s estima un encarecimiento de la vivienda este año del 4,5% y del 3,4% para el siguiente, frente al ritmo de aumento del 6,6% de 2018. La agencia hace hincapié además en la fuerte diferencia geográfica: mientras en Madrid la venta de una vivienda lleva 3,6 meses, en Salamanca son necesarios 16 meses. No en vano, en Madrid los precios se habían disparado el 14% interanual en el último trimestre de 2018, según datos de Tinsa. La presión de la demanda es por tanto especialmente notable en el centro de Madrid y Barcelona.

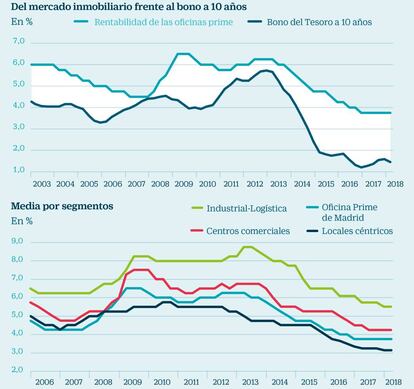

El mercado inmobiliario español aún tiene recorrido a medio plazo, aunque es necesario ser cada vez más selectivo con la ubicación y el tipo de activo

“Al sector inmobiliario le queda aún recorrido, alrededor de la mitad hasta llegar a una cifra sostenible de vivienda nueva, sin señales de burbuja”, señala Sonia Ruiz de Garibay, analista del sector de la gestora Trea AM, que reconoce aun así que su visión sobre el sector “es de menos convicción que hace un año, de una manera más selectiva” y con la promotora Aedas y la socimi Merlin como principales apuestas.

En UBS pronostican que la nueva oferta apenas superará las 100.000 viviendas en 2020, lo que permitirá seguir absorbiendo el sotck acumulado, mientras que la demanda natural no alcanza las 150.000 unidades a medio plazo.

En Andbank, apuntan que el mejor momento de la inversión en vivienda pasó y se hace necesario dirigir el foco hacia otros segmentos, como las residencias de estudiantes o de ancianos, si bien en principio las expectativas de rentabilidad no sean tan elevadas. Este banco privado levantó su primer fondo inmobiliario en 2013, destinado a la compra de edificios completos en el centro de Madrid y Barcelona para su posterior rehabilitación y venta.

Esta apuesta, que la entidad renovó con la creación de nuevos vehículos de inversión hasta 2016, dejó rentabilidades anuales del 12% que ahora ya no son replicables. “Ya nos hemos bajado del segmento del inmobiliario para la rehabilitación”, reconoce Eduardo Martín Quero, director de productos y desarrollo de negocio de Andbank. La entidad aún ha apurado la fórmula de la compra de edificios céntricos para la rehabilitación pero en otros lugares, como Lisboa y Oporto y, más recientemente, La Coruña y Vigo. Ahora tantea otras opciones en el sector inmobiliario, como las residencias de ancianos y de estudiantes, en las que observa una rentabilidad muy inferior, de alrededor del 6%, o la agrupación de un puñado de inversores para adquirir un inmueble concreto, ya al margen de la creación de un nuevo fondo inmobiliario. “El cliente siempre va a pedir activos inmobiliarios pero el vehículo inmobiliario ha dejado de ser el más rentable, tratamos de poner sobre la mesa otras oportunidades, como los fondos de infraestructuras”, añade Martín Quero.

El segmento de las residencias de estudiantes es un territorio incipiente para la inversión inmobiliaria, aunque están ya apareciendo iniciativas como la alianza alcanzada entre Syllabus e Invesco para invertir 250 millones de euros en cinco años en edificios que puedan transformarse en residencias de estudiantes

Fuera del circuito más selecto de la banca privada y de la rehabilitación integral de edificios, que ha dejado las mayores rentabilidades, la compra de vivienda para alquiler también ofrece ganancias considerables, aunque en una tendencia de moderación. Según un estudio reciente de Idealista, la rentabilidad bruta de la compra de una vivienda para ponerla en el mercado del alquiler fue en 2018 del 7,4%, apenas una décima más que un año atrás. Las oficinas ofrecen en cambio un rendimiento del 8,4%, frente al 7,8%, mientras que la compra de un local para alquilarlo renta un 8,8%, desde el 8,4% de hace un año.

La inversión dirigida a obtener rentas por el alquiler oficinas, en especial del segmento prime en Madrid, por naves industriales y por logística urbana es de hecho la opción con rentabilidades más prometedoras. El auge del comercio electrónico ha dado una nueva dimensión a ciertos activos, ante la necesidad de contar con inmuebles en los que almacenar la mercancía, ya sea en grandes espacios en el extrarradio o en locales medianos más céntricos, donde la oferta es muy limitada.

Desde Trea AM, Ruiz de Garibay explica que las rentas del alquiler de logística rondan el 8% y en UBS aún ven un alza de precios en el segmento de oficinas prime del 5% anual. La selección de activos inmobiliarios, en un mercado muy desigual según el segmento y su localización, es por tanto necesaria. Según advierte Roberto Ruiz-Scholtes, director de estrategia de UBS Banca Privada en España “No todo vale, por desesperado que se pueda estar por la mísera rentabilidad de los activos financieros conservadores”.