La banca se prepara para una oleada de litigios por el nuevo euríbor

Cambia el método de cálculo del índice para que sea más real. Los créditos ligados a este indicador alcanzan los 400.000 millones

El euríbor va a cambiar. Mejor dicho, el método con el que se halla. Estará listo entre septiembre y octubre y su objetivo es que sea más real. Ahora, apenas hay transacciones a 12 meses y el índice a un año se elabora con estimaciones. Los departamentos jurídicos de la banca preparan un plan de contingencia para una avalancha de reclamaciones. El saldo vivo de hipotecas ligadas al euríbor ronda los 400.000 millones en España.

La nueva fórmula estará basada en una metodología híbrida, que tendrá en cuenta para su cálculo las transacciones reales, en primer lugar; las operaciones históricas, después, y, en última instancia, precios teóricos. Con la actual metodología solo se emplean estos últimos.

El euríbor estará listo para su puesta en marcha en otoño, aunque tras su lanzamiento habrá una transición para que la banca sustituya la actual metodología por la nueva, pero no habrá dos índices simultáneos. En cualquier caso, la fecha límite es el 1 de enero de 2020, cuando deberá aplicarse el euríbor híbrido. Un cambio que, según admiten las propias entidades, podría desatar un aluvión de litigios si los tipos de interés difieren mucho de los actuales.

Al euríbor están vinculadas la mayoría de las hipotecas variables en España, por lo que una desviación al alza, aunque muy leve, sería desfavorable para el bolsillo de millones de hipotecados. Incluso un pequeño ajuste a la baja podría desatar la indignación de los clientes, alegando que el euríbor hasta ahora vigente ha sido favorable a la banca. “En algunos contratos de hipotecas se hacía referencia a la fórmula de cálculo del euríbor, lo que abre la puerta a las reclamaciones tras este cambio”, señala Gloria Hernández Aler, socia de la firma de asesoramiento regulatorio finReg.

El saldo vivo de crédito hipotecario de las familias españolas asciende a más de 517.000 millones, según los últimos datos de la Asociación Hipotecaria Española (AHE). Y más del 70% está ligado al euríbor a 12 meses, según fuentes del sector.

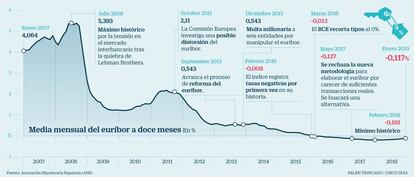

El índice continúa en niveles negativos, pero su tendencia es alcista y desde el pasado mes de septiembre ya encarece las hipotecas a las que les toca revisión. El tipo hipotecario por excelencia ronda el –0,1% tras marcar su mínimo histórico en el -0,191% en febrero de 2018, y las previsiones apuntan a que se acercará al umbral del cero a lo largo de este año.

Fuentes conocedoras del largo proceso de reforma del euríbor, que se inició en 2013 como respuesta a los escándalos de manipulación del índice, con el objetivo de conseguir una referencia más fiable y transparente –y que acumula varios años de retraso–, aseguran que el BCE, junto con otras autoridades europeas, buscan una solución para que el impacto en las operaciones vivas sea el mínimo posible.

Con todo, fuentes del sector señalan que se prevé que el Gobierno llegue incluso a legislar para que el hipotecado no salga perjudicado en ningún caso. Ya se planteó en el pasado ante las reformas fallidas del método de cálculo.

Ya están las recomendaciones de los agentes del mercado implicados en la remodelación del euríbor, que además de la referencia a un año incluirá las de una semana, un mes, tres meses y seis. Los 19 bancos –entre ellos, BBVA, Santander, Cecabank y CaixaBank– que actualmente forman parte del panel que diariamente aporta datos para el cálculo del índice ya han dado sus opiniones. A falta de algún posible ajuste fino, la metodología híbrida ya está plenamente desarrollada, señalan las fuentes consultadas, y quedaría recibir el sello de autorización del supervisor belga de los mercados, la FSMA, equivalente a la CNMV española. Está previsto que reciba carta blanca a partir de abril.

Una vez disponga de ese sello, el Instituto Europeo de Mercados Monetarios (EMMI, por sus siglas en inglés), el administrador del antiguo y del nuevo euríbor –el nombre del índice no cambiará, será el mismo, pero se hallará con otro método– se iniciará la transición hacia la reformada forma de cálculo.

El BCE pondrá en marcha en octubre otra referencia para el mercado interbancario a un día que sustituirá al eonia

El modelo híbrido es la alternativa en la que se ha estado trabajando desde que en mayo de 2017 se rechazó un indicador respaldado totalmente con transacciones reales, debido a su inviabilidad en un momento en el que el mercado interbancario apenas registraba actividad. El mercado espera ahora una normalización de la política monetaria en los próximos meses. El euríbor es una referencia de importancia sistémica, ya que no solo se utiliza en los contratos hipotecarios sino también en un número extraordinariamente grande de instrumentos financieros.

El euríbor híbrido se lanzará más o menos al mismo tiempo que el llamado ester, que sustituirá el eonia. El BCE publicará desde octubre esta referencia del mercado interbancario para los préstamos a un día entre entidades financieras.

La justicia europea examina hoy el índice hipotecario IRPH

Vista previa. El polémico índice hipotecario IRPH, una alternativa al euríbor utilizada por la banca española, llega hoy al Tribunal de Justicia de la Unión Europea (TJUE) después de que varios jueces de instancias inferiores cuestionaran el respaldo que el Tribunal Supremo español dio a esta práctica bancaria y decidieran elevar el asunto a la Corte de Luxemburgo, informa Juande Portillo. En concreto, el tribunal comunitario celebrará este medio día la vista en torno a la cuestión prejudicial planteada hace un año por el Juzgado de Primera Instancia de Barcelona, en relación a un juicio contra Bankia.