La oferta de préstamos de la banca para afrontar la cuesta de enero

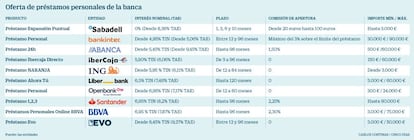

La oferta más económica es la de Bankinter al 5% TAE. Le siguen rondando el 6% Ibercaja e ING, que junto con Liberbank, Openbank y Evo no cobran comisión de apertura, que en Santander y BBVA superan el 2%

El mes de enero es, junto con septiembre, el más delicado en términos financieros para las familias. De acuerdo con el Instituto Nacional de Estadística (INE), algo más del 37% de los hogares no tiene capacidad para afrontar gastos imprevistos y el 9,3% llega a fin de mes con “mucha dificultad”. Así, tras los excesos navideños, es posible que haya falta de liquidez y se requiera financiación para afrontar la temida cuesta de enero.

Según un estudio de iAhorro, la falta de planificación dispara el endeudamiento en enero y el 79,31% de los encuestados cree que el primer mes del año es todavía más complicado a nivel económico que la ‘vuelta al cole’. “Los ciudadanos muestran más interés en financiación en enero que en septiembre”, asegura el director de préstamos y tarjetas del portal, Eduardo Zafra, que añade que no solo aumentan las solicitudes de préstamos sino que “las cantidades financiadas han aumentado un 3% en este enero”.

En este contexto, la banca da visibilidad durante estas fechas a su oferta de préstamos personales y también aprovecha para ofrecer, a través del teléfono o el correo electrónico, condiciones personalizadas y más ventajosas a sus clientes.

Actualmente, la oferta más económica es la de Bankinter, donde se pueden solicitar entre 3.000 y 90.000 euros entre 12 y 96 meses con una TAE desde el 5,06% al 29,25% como máximo. Se aplica una comisión de apertura de un máximo del 3% sobre el límite del préstamo.

En torno al 6% TAE se sitúan los préstamos de Ibercaja e ING. Ambas entidades, junto con Liberbank, Openbank y EVO no cobran comisión de apertura. ING tampoco pide vinculación y Openbank reserva las mejores condiciones en función del perfil y para aquellos que domicilien la nómina. Liberbank, con uno de los plazos más largos, hasta diez años, exige tener la nómina domiciliada y contratar un seguro de vida. En Ibercaja, el producto es exclusivo para clientes del Servicio de banca online.

En el caso de Sabadell, el tipo de interés nominal es del 0%, pero hay una comisión de apertura fija que oscila entre los 20 euros y los 100 euros en función del plazo elegido, de manera que la TAE mínima asciende al 8,36% y la máxima al 33,47%, esta última en el caso de un importe solicitado de 1.000 euros a devolver en seis meses. No tiene comisión de estudio.

Banco Santander permite solicitar hasta 90.000 euros para devolver hasta en ocho años al 6,95% TIN y el 8,20% TAE cumpliendo condiciones, que pasan por domiciliar la nómina, tres recibos y usar la tarjeta. El gasto de apertura es del 2,25%. En BBVA, el préstamo online tiene un TAE del 7,91% si se lleva la nómina igual o superior a 1.000 euros y del 8,99% sin vinculación.

En Abanca, el préstamo para cantidades entre 6.000 euros a 60.000 euros es bonificado y la TAE puede bajar del 9,743% al 9,442% si el cliente se vincula con la entidad domiciliando la nómina y contratando un seguro de vida y un seguro de protección de pagos. El coste de la comisión de apertura es de 1,50%. Existe la opción de pedir de 500 a 6.000 euros con la tarjeta Visa Clip.

Por su parte, Bankia, CaixaBank y KutxaBank publicitan sus préstamos en sus respectivas web, aunque sin detallar el precio de los mismos. Bankia concreta que el interés puede ser fijo o variable.

Según datos de Deloitte, en Navidad, los regalos, las comidas y la lotería suponen para los españoles un gasto extra de 600 euros por persona. Desde iAhorro destacan que la falta de planificación y el dejar todo para última hora son dos aspectos que conllevan que enero suponga un mayor esfuerzo en comparación con otros momentos del año. Es por eso que en el primer mes del año se tiende más a pedir financiación para gastos generales, mientras que en otro periodos se opta más por pedir crédito para coches o vacaciones.

Con todo, los asesores en finanzas personales recuerdan que el endeudamiento no debe superar el 33% de los ingresos mensuales y advierten que en los créditos a corto plazo –que son más caros–, no se debe firmar aquello que no se puede devolver en menos de tres meses.

Otro estudio sobre “Préstamos personales en Navidad y la cuesta de enero” de Monedo Now explica que los hábitos financieros cambian a lo largo del año y los créditos de entre 1.000 y 2.000 euros son, con diferencia, los más populares de enero a agosto, mientras que conforme se acerca la Navidad, los usuarios se inclinan hacia préstamos de más importe.

Las tarjetas de crédito o los adelantos de nómina también pueden socorrer los apuros económicos de principios de año. Las tarjetas ofrecen la oportunidad de financiar cualquier compra y suelen tener ventajas como flexibilizar las cuotas mensuales y aplazar los pagos, así como descuentos, pero hay que prestar atención a las comisiones de emisión y mantenimiento y a los pagos minimos exigidos. La Visa Clip de Abanca tiene una de las TAE más bajas, del 16%, mientras que la Visa Evo Finance Clásica, la Tarjeta Después de BBVA o la Visa Oro de ING rondan el 20%.