¿Quién saca más partido de las deducciones fiscales de vivienda?

El efecto que han tenido estos incentivos socava la progresividad fiscal, según el Observatorio Vasco de la Vivienda Euskadi es la única comunidad que mantiene estos beneficios

La reforma tributaria introducida en 2013 por el PP, que eliminó las deducciones a la compra de vivienda habitual primero, y las deducciones a los arrendatarios después, ha empeorado especialmente las condiciones de acceso al alquiler y ha supuesto un paso atrás para la progresividad del sistema fiscal. Así lo sostiene un informe del Observatorio Vasco de la Vivienda, dependiente del Gobierno autonómico.

No es la única conclusión a la que llega el estudio. En el País Vasco, única comunidad autónoma que sí mantiene vigentes de forma generalizada las deducciones por vivienda en el IRPF, estas medidas benefician en mayor medida a los contribuyentes con rentas medias y altas, que a aquellos con ingresos más bajos, por lo que “no resultan neutras socialmente”, concluye.

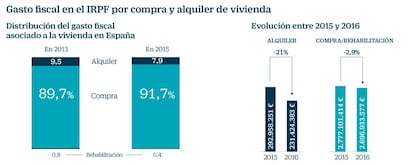

En 2013, quedó definitivamente eliminada (excepto en los regímenes forales de País Vasco y Navarra) la deducción por compra de vivienda habitual, lo que impidió a los contribuyentes que adquirieran una casa tras esa fecha, aplicarse dicha deducción. Suponía una reducción por el 15% de lo pagado en el año, con una base máxima de deducción de 9.040 euros en su declaración de la renta. En 2015, también se suprimió la deducción general al pago del alquiler, de la que podían beneficiarse los arrendatarios con contratos firmados antes de ese año. No sucedió así con la bonificación a los propietarios que alquilaban su vivienda que, pese a reducirse, se mantuvo vigente: los arrendadores se benefician de una exención del 50% en el IRPF.

Pese a iniciarse dos años más tarde, el Observatorio alerta de que la penalización que han sufrido las personas de alquiler con la supresión de la deducción ha sido “más rápida e intensa” que aquella vivida por los propietarios en el caso de la deducción por compra de vivienda habitual. Y es que el gasto fiscal asociado al alquiler se redujo un 21% entre 2015 y 2016 (último año con datos definitivos), mientras que aquel vinculado a la adquisición se contrajo apenas un 2,9% en ese mismo periodo, según los datos de la Agencia Tributaria. Acumulado desde 2013, el primero ha menguado un 36%, mientras que el segundo solo un 21%.

En los próximos años, el Observatorio prevé que “la intensa caída” del gasto fiscal asociado al alquiler continúe, mientras que el vinculado a la compra lo haga a un ritmo mucho más moderado –a medida que se vayan amortizando las hipotecas–. Por eso, avisa de que esta dinámica es “contraria al principio de progresividad fiscal”, ya que perjudica en mayor medida a las personas que optaron por vivir de alquiler, y que de media, tienen menos recursos.

La inmensa mayoría (91,7%) del gasto fiscal vinculado a la vivienda se destina a deducciones por compra, mientras que solo una pequeña parte (7,9%), se atribuye a las bonificaciones por alquiler. Y pese a que las primeras se eliminaron antes, estas han ganado peso en el total del gasto fiscal. ¿La razón? La reforma fiscal no afecta a todos aquellos contribuyentes que firmaron una hipoteca antes de 2013 –el grueso de los préstamos existentes– y que todavía la están pagando. Por el contrario, solo aquellos arrendatarios con contratos firmados antes de 2015 y rentas inferiores a 24.000 euros, han seguido beneficiándose de la deducción, lo que en la práctica supone un número muy reducido.

El caso del País Vasco

Tras la reciente eliminación en Navarra, Euskadi es la única comunidad autónoma donde se mantienen vigentes de “forma general” las deducciones del IRPF por compra de vivienda habitual, alquiler y rehabilitación. Otras autonomías mantienen alguna deducción, pero el informe sostiene que son muy reducidas y por tanto residuales.

Esa situación ha conducido a que el gasto fiscal en vivienda por habitante en el País Vasco triplique al de la media nacional: 178 euros por ciudadano frente a los 68 euros en el resto del país. Solo en 2016, las arcas vascas dejaron de ingresar 379 millones de euros por beneficios fiscales vinculados a la vivienda, una “magnitud muy notable”, según el informe, que equivale al 7,8% de todo lo percibido por IRPF, y el 3% de la recaudación total. Supone el 0,6% del PIB de la región, el doble de lo que se gasta a escala estatal.

Sin embargo, el estudio señala que el sistema vasco tampoco resulta equitativo. “La distribución del gasto fiscal según el nivel de ingresos de los contribuyentes confirma [...] que no resulta neutro socialmente y que no responde a un principio de progresividad fiscal”, reza el informe. Así, el 48% de las declaraciones de la renta que aplican deducción por alquiler se concentran en contribuyentes con bases imponibles inferiores a los 18.000 euros anuales, frente al 20% por compra.

De igual manera, el 44% de las deducciones por compra se aplican a ciudadanos con bases imponibles superiores a los 30.000 euros, frente al 24% en el caso de las del alquiler. Todo ello confirma, según el estudio, que las deducciones por compra –las que más peso tienen en el sistema– benefician en mayor media a las rentas medias y altas.

De forma similar al resto del país, en Euskadi la mayor parte (78%) del gasto fiscal en vivienda se destinó en 2016 a incentivar la compra, mientras que apenas un 20% se asoció a deducciones del alquiler. No obstante, la evolución de estas partidas ha seguido una dinámica contraria a la del resto del país: desde 2013, el peso de las deducciones por compra ha caído cuatro puntos porcentuales sobre el total del gasto fiscal, mientras que el del alquiler ha crecido en ese mismo número. Un cambio que no “modifica sustancialmente el peso relativo de ambas deducciones”, pero cuya tendencia irá al alza conforme gane terreno el alquiler sobre la propiedad.

Pero, pese a que el gasto en alquiler suba y el de la compra baje, ello resultara en un ahorro para las arcas vascas, por lo que el estudio defiende que sigue existiendo un “margen notable de maniobra” para incentivar fiscalmente el alquiler.